公認会計士・税理士の藤沼です。

33歳になった2019年に独立開業し、2025年現在で独立7年目に入りました。

おかげさまで6年連続増収増益をキープしており、今年もその見込みです。

振り返ってみると、独立は楽だったなと思います。

もちろん大変な事もありましたが、費用対効果・時間帯効果という形で収益性を数値化すると、間違いなく独立した方が効率的でした。

独立自体は難しくなく、結局一番大切なのは自分が腹を括れるかどうかです。 腹を括れば成功可能性は格段に上がります。

さて、私がこのブログを立ち上げて約5年が経ちましたが、「独立」に関しては極力言及を避けてきました。

なぜなら競合他社を増やすことになるからです。

しかし独立7年目に入り、ある程度の情報を出しても負けない自信が付いたので、ここ6年間で私が得た経験・上手くいくためのヒントを書いてみることにしました。

勿論ここに書いてあることが全てではありませんし、独立に正解はありませんが、独立を考える際のヒントくらいにはなるはず。

また本記事の末尾においては、僭越ながら独立する公認会計士へのアドバイスを記載しました。

色々書いた結果長くなってしまったので、ブックマークの上、何度か読み返していただくことをお勧めします。

2014年 EY新日本有限責任監査法人 入社

2018年 東京共同会計事務所 入社

2019年 藤沼会計事務所 開業

2020年 アカウントエージェント株式会社 代表取締役

結論:公認会計士が独立するのは難しくないしむしろ楽です

先に結論ですが、私たち公認会計士が独立するのは決して難しくないですし、むしろ楽です。

理由は次の4点です。

特に、最後の「非常勤」という保険があるからこそ、会計士は気楽に独立できてしまいます。

以下、それぞれ詳しく解説します。

理由①:同業者から仕事を紹介されやすく営業がさほど必要ない

公認会計士界隈では、「知人への仕事の紹介」が比較的多いです。

その大きな理由は、スポット業務が多いからでしょう。

例えば「連結決算導入プロジェクトで6ヶ月だけ手伝ってほしい」といった依頼があった際、定常業務で手いっぱいだと受けることができません。

しかし、独立直後の会計士ならスポット業務に時間を割く余裕がありますから、仕事を紹介されやすいのです。

逆に、「税務顧問」のような毎月安定的な作業が必要となる案件の場合、一時的な業務負担は軽いため他社に紹介せず自社で契約しやすいです。(もちろん他社に紹介するケースもありますが)

このため、公認会計士として独立すると同業者から仕事を紹介してもらいやすく、自ら営業活動をせずとも顧客を獲得できるケースが多いのです。

もちろん、前職等で横の繋がりがあることが前提ですが。

また、公認会計士業界の習わし(?)なのか、紹介する際に手数料を取らない人が多いです。

だからこそ、信頼関係って本当に大切です。

理由②:有資格者というブランド力が想像以上に強力

監査法人内でずっと働いていると気付きにくいですが、「有資格者」というブランド力は強力です。

「公認会計士である」というだけで仕事が依頼されやすいのです。

私自身、スポットで経理支援・財務アドバイザリーを請け負うことがありますが、「それ無資格者でもできるよね?」という仕事が結構多いです。

初めのうちは、何故わざわざ単価の高い自分に依頼するのだろう?と不思議でしたが、案件を受けるうちにクライアント側のニーズに気付きました。

それは、「有資格者である」という安心感です。

会計税務のサービスは無形で目に見えないため、クライアントからすれば、依頼してみないと品質の良し悪しが判断できません。

そのため、クライアントは失敗を避けるため依頼前に以下の観点でサービスの良し悪しを推定します。

- その領域を専門としているか

- 利用者による評判

- サービスの運営歴

- 実施者が有資格者か 等

有資格者であるという事実は、目に見える客観的事実としてサービスの判断材料になります。

このように、会計監査のような公認会計士の独占業務でなくとも、「公認会計士に依頼したい」というニーズは多く存在するのです。

近年はAIテクノロジーが発達し、経理などの事務作業が素人でもある程度こなせるようになってきたからこそ、有資格者であるという客観的事実は強い武器になります。

理由③:税理士・行政書士の資格も取得できるため選択肢が増える

公認会計士が独立に適している理由として、公認会計士以外の国家資格「税理士」「行政書士」も取得できるという事も挙げられます。

単純に関与できるサービスが増え、かつそれらが独占業務であるという点で、容易に参入障壁のある領域でサービス提供ができます。

- 税理士 :税務代理・税務書類作成・税務相談

- 行政書士:官公署に提出する書類及び事実証明・権利義務に関する書類作成代理

これらのサービスを実際に提供するかどうかは別として、関与できるサービスが多いという点で、他の士業資格よりも独立開業がしやすいと言えます。

また、行政書士登録までする会計士は少ないですが、登録していると支部会などに参加して情報収集できるというメリットがあります。(年会費高いので私は登録していませんが)

なお、税理士業務については認会計士が「税理士業務」を行う際の留意事項については、後述しています。

理由④:監査法人での非常勤をやれば簡単に生活費を稼げる気楽さがある

結局のところ、「非常勤をやれば簡単に生活費を稼げる」という保険があるからこそ、公認会計士の独立は簡単なのです。

公認会計士による監査法人での時給単価は7,000円が相場ですが、求人の中には時給1万円を超えるものや、最も高いもので時給2万円の案件さえあります。

- 時給10,000円で8時間働けば、日当8万円

- 時給15,000円で8時間働けば、日当12万円

上記の例なら、10日間働くだけで額面100万円前後が稼げます。

正直これだけでも十分暮らしていけるレベルで、最近は非常勤だけで生活するフリーランスの会計士が増えています。

これは、公認会計士だからこその大きな強みです。

本業が軌道に乗らなくても、このアルバイトだけで良い暮らしができるため、気楽に独立開業ができるのです。

もちろん、この非常勤にもデメリットはあるのですが、私はあまり大きなデメリットだとは感じません。

公認会計士が独立したら何する?仕事内容を紹介

公認会計士が独立した後の仕事内容には、以下のようなものがあります。

挙げればキリがありませんが、一般的な仕事、及び私の経験に基づくサービスを紹介します。

組織運営全般

独立すると、組織運営に関する全般業務を自分1人で捌く必要があります。

例えば、以下のような業務が挙げられます。

- 経営理念・経営方針の策定

- 競合分析

- ブランディングの立案・決定

- 経営計画の策定・振り返り・修正

- 広報・宣伝活動

- 採用活動

- 職員の教育

- 自分の事務所の経理

- 総務的な仕事・雑務 等

上記をひっくるめて組織運営であり、全てが経営に必要な業務です。

たまに「本業だけに集中したいから、自分には経営が向いていないかも…」と言う人がいますが、それは少し違います。

私自身もそうですが、「自分の事務所を育てる」のと「他人の事務所で働く」というのでは、感覚が全く異なります。

独立開業をすると全てが自分事になるので、面倒な雑務でも意外とストレスなくこなせることが多いです。

組織運営の方法は自由ですが、税務で独立する方は、まず会計事務所で働いてみることで所長の仕事ぶりを間近で見て学ぶことができます。

会計コンサルティング

会計コンサルティングは、独立会計士によるサービスの中でも監査経験を活かしやすいサービスです。

- 連結決算導入支援

- 決算開示の早期化支援

- 原価管理制度の導入支援

- J-SOX導入支援

- 経理のDX化支援

- ERP導入支援 等

いずれもスポットでの受注1件あたりの工数が多いため、サービス提供が完了すると一気にヒマになり報酬もなくなります。

そのため、こうしたサービスだけで事務所を運営する場合には、事業を途切れさせないための構造化が必要不可欠です。

逆に、会計コンサル以外のサービスも提供している場合は、案件受託後にクライアントに対して自社サービスを知ってもらう工夫があると良いです。

クライアントMTGの機会にさらっと自社サービスに触れる(名前だけでも出す)だけでも、かなり効果を感じます。

M&Aアドバイザリー

M&Aアドバイザリーも、公認会計士が独立した後に受託しやすいサービスです。

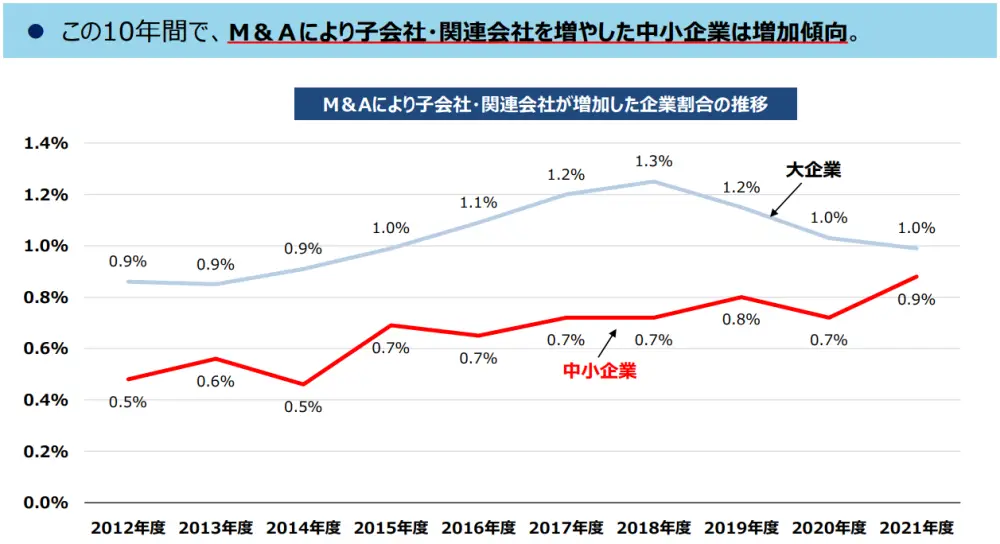

というのも、近年M&Aを行う中小企業の数が右肩上がりで増加しており、独立会計士の顧客ターゲット層が増えているからです。

私自身も前職でM&Aに携わっていたからか、やはり財務DD・バリュエーションは引き合いが強いです。

知人の小さな会計事務所にもよく相談が来ているので、強いニーズを感じます。

ただし、バリュエーションについては算定方法に多少の業界のトレンド等があるため、未経験者が一人だけで実行するのはオススメしません。

M&A未経験の場合は、まずセミナーに参加したり経験者とチームを組んでから始めるか、2~3年ほどM&Aアドバイザリー系のファームで働いた方が良いです。

また、集客経路がわりと限定的なので要注意。Webからの問い合わせを得たいのであれば、M&Aに特化したブランディング戦略は必須であると感じます。

資金調達・資金繰り改善支援

資金調達・資金繰り改善支援では、以下のようなサービスを提供します。

- 資金繰り表の作成

- ピッチ資料(投資家向けのプレゼン資料)の作成

- 事業計画書の作成

- 調達先企業のリストアップ

- 資金調達のスケジューリング・モニタリング

- 資金調達の交渉サポート 等

資金繰り表の作成は公認会計士としての知識・経験を活かすことができますが、事業計画書の作成や具体的な調達先への交渉など、ファイナンスの経験が必要となるケースが多いです。

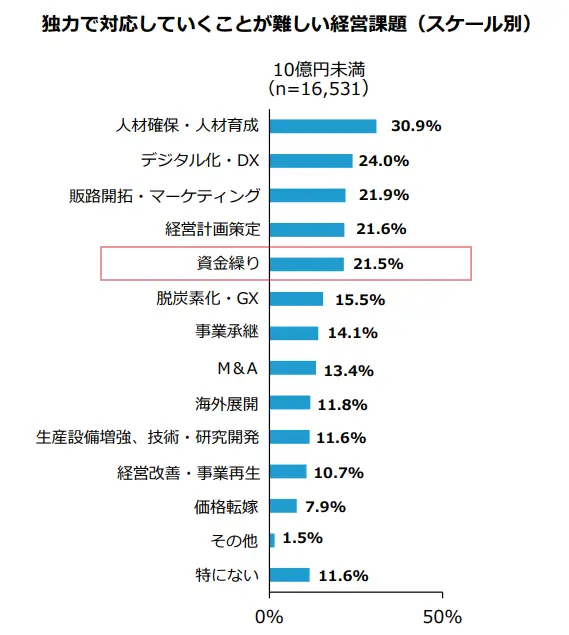

なお、中小企業庁が公開している「中小企業白書」では、中小企業(売上高10億円未満)が独力で対応していくことが難しい経営課題として、5番目に「資金繰り」が位置しています。

上記はあくまで回答件数であり、市場規模(取引高)とは異なる点に注意が必要ですが、少なくとも事業承継やM&A・経理・税務よりも外部に委託しやすいのが「資金繰り支援」であり、需要の大きさが伺えます。

なお、資金調達・資金繰り支援をサービスラインにするためには、通常は財務部やCFOとしての経験が必要です。

IPO支援及びハンズオンでの経理部支援

いわゆるIPO支援も、公認会計士の独立後のサービスラインに入ります。

ただし、当然ながらたった一人で上場させることは不可能であり、通常は監査法人・コンサル会社のプロジェクトチームの一員としてアサインされます。

具体的には、連結決算導入・J-SOX導入サポート・監査対応・IT化対応などを任されます。

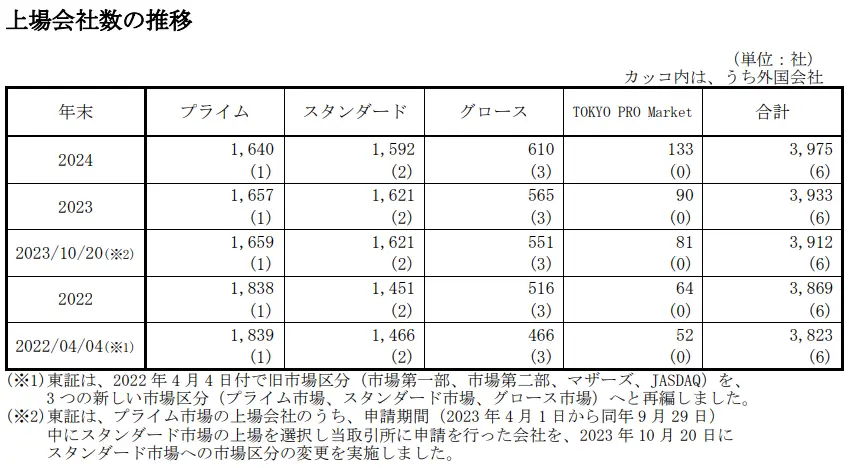

ご存じの通り、我が国における上場会社数は年々増加傾向にあります。

このため、企業会計の専門家たる独立会計士へのニーズも年々増えています。

IPOに関連する業務は税理士が参入しづらい領域であり、かつ監査経験が生きるため、報酬面でもオススメの領域です。

ちなみに、今この記事を読んでいる方で「IPO支援をサービスとして提供している方」は、公認会計士協会が作成している「IPO支援に関わる独立開業の公認会計士名簿」に登録することをオススメします。

上記のリンク先に飛んで頂けば分かりますが、個人名・会計事務所名・ホームページを公認会計士協会のページに掲載できるため、クライアントへのアピールに繋がります。(このページを見た顧客から問い合わせを獲得することはほぼ不可能です)

税務顧問・税務相談・巡回監査・記帳代行

公認会計士が独立後に税理士登録し、以下の税務関連サービスを提供するケースも多いです。

| 税理士業務 | 具体的な仕事内容 |

|---|---|

| 税務顧問・税務相談 | 社長・経理担当者からの相談対応など |

| 巡回監査 | 自計化しているクライアントへの月1回の試算表及び仕訳のレビュー |

| 記帳代行 | 仕訳の記帳を代行する業務。通常は所長以外のスタッフが担当 |

公認会計士として独立した際、真っ先にこの税理士業務を思い浮かべる方も多いでしょう。

なぜなら、一般税務はターゲット層のニーズが分かりやすく、かつパイも多い(個人事業主から法人まで幅広い)からです。

また、集客も比較的容易です。

税理士向けの集客プラットフォーム(税理士ドットコム)を使ったり、SNS・YouTubeなどで発信を行えば、それを見た一般ユーザーから問い合わせを獲得できることは想像に容易いです。

ただし、税理士ドットコムは手数料が非常に高い(初年度に年間報酬の75%徴収)こと、またSNS経由で集客した顧客は質が低い傾向にある点に留意してください。

また、一般税務は単価が安い点にも注意が必要です。(詳しくは公認会計士が税理士業務を行う際に知っておくべき事の項目で解説)

近年は自計化(仕訳記帳も自社で行うこと)しているクライアントが増えており、AIテクノロジーも飛躍的に進歩しているため、今後は記帳代行の市場は縮小するものと予想されます。

そのため、これから税理士業務を行うのであれば、税務顧問・巡回監査に力を入れた方が良いと思います。

なお、ネガティブなことばかり書きましたが、顧客との接点を一番作りやすいのが税務顧問だったりします。

そのため、たとえば顧問先からM&Aや資金繰り改善の相談を受けることは多いですし、そこから新たなサービスに繋げやすいのです。

プロジェクトファイナンス支援・財務モデリング

プロジェクトファイナンスとは、事業(太陽光発電・バイオマス発電・空港・PFI/PPP など)の将来キャッシュフローを返済原資とした資金調達手法をいいます。

聞きなれない言葉かもしれませんが、ニーズは結構多く、実は私の領域とモロ被りなので正直あまり紹介したくありません。

公認会計士として関与する業務内容は、主に「財務モデリング」です。

財務モデリングとは、貸借対照表・損益計算書・キャッシュフロー計算書の財務3表を連動させ、将来の事業シナリオを見える化させる業務をいいます。

具体的には、例えば30年分のB/S・P/L・C/Fをエクセルシート(実際はマクロ使用)で表現し、投資額を変動させることで将来のキャッシュインフローの増減などに反映させることができます。

こうして文章で書くと簡単そうに見えますが、財務モデリングでは非常に複雑かつ高度な専門知識が求められます。

- 各種税法に関する知識

- Excelの関数の知識(監査法人の比ではない)

- VBAマクロの知識 等

財務モデリングにおいて使用するExcelの関数は種類が多く、関数も非常に長いのが特徴です。私が初めて関与した際は、本当に目眩がしました。

また、3表を連動させるため循環関数が必要になり、これを制御するためマクロの知識も必要になります。

独立に失敗しやすい公認会計士の特徴

独立に失敗しやすい公認会計士の特徴は、以下の通りです。

- 他責思考の人

- 何でもかんでも人に聞く人

- アイデアを考えられない人

全てに当て嵌まる人は、独立は辞めておいた方が良いと思います。(監査法人の非常勤だけをずっとやるとかなら話は別ですが)

まず第1に、会社員時代から物事を自責で捉えて仕事と向き合ってきた人は、独立後も上手くいくケースが多いです。自営業って究極の自責ですからね。

自分が動かなければ、収入はゼロです。

第2に、何でもかんでも人に聞く人も独立に向いていないと感じます。特に、20代~30代前半の会計士に多い印象です。

私が独立して1~2年経った頃、とある同期の会計士から「どうやって顧客獲得してるの?」とドストレートに聞かれたことがありましたが、あぁこの人向いてないなぁ…と思いました。

キャリアとして「独立」を選ぶ人は少数派ですから、独立に関する情報は簡単に手に入りません。だからこそ経営者は自分自身で考え、行動し、少しずつナレッジを蓄積させます。

それを他者に聞いてしまう人は、根本的にズレています。勿論たまたま情報が手に入れば良いですが、一生それを続けるんですか?と聞きたくなります。

また、独立というのは常に「廃業するかもしれない」「家族を養えなくなるかもしれない」というリスクと隣り合わせです。

そうした覚悟が独立開業には必要であり、その経営手法を人に聞いている時点で覚悟がない証拠ですし、それを教えるわけがないという事にすら考えを巡らせることができないのも致命的です。

そして最後に、アイデアを自ら考えられない人も独立に不向きです。

独立後は試行錯誤の連続であり、PDCAを回してアイデアを形にしたり、逆にボツにしたりします。

このようなサイクルを回すためには、まずアイデアを思いつく力が必須です。

もちろんゼロから思いつくのは難易度が高すぎますから、同業者・異業種のビジネスモデルや需給を見てヒントを得、サービスとして形にしていきます。

しかし、全てが他社の真似事ではすぐに限界がきます。

公認会計士が独立するなら「税務」のスキルが重要だが必須ではない

公認会計士が独立する場合は、「税務」のスキルが重要です。

なぜなら、公認会計士としてのサービスの多くに「税務」が関わってくるからです。

- M&A:財務DD・バリュエーションだけなら税務はほぼ関係ないが、関連業務でほぼ確実に税務の話になる

- 資金繰り改善:租税計算・納付スケジュールの知識が必要

- 経理支援・会計コンサル:税法基準での仕訳計上が必要となるケースが多い

一般的な税理士業務(確定申告の代行など)でなくとも、税務スキルを求められるシチュエーションは多いです。

会計と税務は切っても切り離せない関係ですので、税務スキルはかなり重要です。

しかし、必須とまでは言えません。

先述の通り、財務DD・バリュエーションだけであれば税務スキルはさほど必要ありませんし、上場クライアントにおける経理支援・J-SOXにおいてもさほど必要ないからです。

また、独立前に税務に関与していなかったとしても、各種セミナーに参加していれば知識は身に付きます。

公認会計士が独立開業するメリット5選

公認会計士が独立開業するメリットは、次の5つです。

以下、それぞれ解説します。

自分が得意・好きな分野に特化して仕事ができる

独立した後は自分が得意・好きな分野に特化できるため、特に以下のメリットを享受できます。

- 特定の分野の知識・経験が多く蓄積されるため、サービスラインを尖らせることができる

- 好きな分野に集中できるため、精神的なストレスが軽減される

- 特定分野に特化すること自体がブランディングになり、宣伝効果に繋がる

つまるところ、選択と集中です。

会社員時代は嫌いな仕事・不得意な仕事でも拒むことができず、能率の低い仕事でも捌く必要がありました。

しかし、独立後は得意な仕事・好きな仕事・採算性の高い仕事だけを選ぶことができます。

それだけでストレスが軽減されますし、それ自体が事務所のブランディングにも繋がります。

会社員時代のような人間関係でのストレスがほぼ消える

公認会計士が独立すると、会社員時代のような人間関係でのストレスがほぼゼロになります。

- 自分に命令を出す上司がいない

- 誰にも何も咎められない

- クライアントを自由に選べるため、クレーマーを排除できる

独立すれば全ての意思決定権限が自分にありますから、誰かにお伺いを立てる必要はありません。

一人での独立開業なら、組織内での人間関係のストレスはゼロです。

また、クライアントを選ぶことができますから、軋轢を生みそうなクライアントを切れば対外的な人間関係でのストレスを軽減できます。

ただしその反面、誰にも監視されないため、自身が社会常識から逸脱する可能性には注意が必要です。

よく「士業は変わった人が多い」と言われますが、それは誰にも監視されない環境が醸成しているのだろうと思います。良くも悪くも。

その意味で、常に誰かに見られているという意識は大切です。

公認会計士として独立すれば年収が青天井になる

公認会計士として独立してしまえば、年収は青天井です。(まぁ無限ではないんですが…理論上は。)

どんなに低く見積もっても、年収2,000万程度なら達成できる人が多いでしょう。

一方、会社員で年収2,000万目指すのは相当キツいです。

その意味で、会社員では達成できない水準の年収を達成できるのが、独立開業の魅力の1つです。

一人事務所であっても、年商5,000万くらい上げている公認会計士もいます。

人には向き不向きがあるので一概に言えませんが、私は独立したほうが遥かに楽に稼げました。

少なくともフリーランスの会計士として非常勤バイトをするだけで年収1,500万は達成しますから、これを最低ラインと思っておくと良いでしょう。

普通の人が得られない希少な知識・経験・実績が手に入る

公認会計士として独立することで、普通の人が得られない希少な知識・経験・実績が手に入ります。

具体的には、例えば以下のものが手に入ります。

- 組織運営に必要な知識・スキル

- 何があっても一人で生き抜ける力・自信

- 独立開業をしたという実績

監査人として外部から組織運営を見るのと、実際に自分で組織を運営するのとでは雲泥の差があります。全てが自分事であり、サービスの対価として金銭を得ることの温度感が全く違うからです。

当然、会社員では得られない経験ができ、当事者しか得られない知識・スキルが身に付きます。

また、これを積み重ねることで「何があっても一人で生き抜ける」という自信が付きます。

私自身も、何が起きても生き残れるような個体としての強さが身に付きました。仮に公認会計士資格がなくなったとしても、私は生きていける自信があります。

そして、「独立開業した」という事実・実績が残るのも大きなメリットだと感じます。

各々の価値観にもよると思いますが、私は一度きりの人生だから普通はできない経験をすべきだと思います。

一生を会社員で終える公認会計士が多いからこそ、私は独立に魅力を感じます。他者からの評価というよりも、自分の人生における勲章のような感じ。

(もちろん価値観は人それぞれですから、会社員を否定するわけではありません。)

会計士として独立したことに後悔したらすぐ会社員に戻れる

現状、公認会計士業界は超売り手市場ですので、万が一独立に失敗しても社会復帰が容易です。

受け皿はいくらでもあり、これも公認会計士ならではのメリットです。

もちろん、独立経験のある人を雇うことは企業側にとっても懸念材料の1つです。なぜなら、また独立される可能性があるからです。

そのため、(独立経験のない人と比べれば)就職のハードルは高まるでしょう。まぁ現状の転職市場を見る限り、大した差はないと感じますが。

人生は有限ですから、ぜひ後悔のない選択を。

公認会計士が独立開業するデメリット2選

公認会計士が独立開業するデメリットは、次の通りです。

以下、それぞれ解説します。

同じ目線でビジネスを語れる仲間が少なくなるため孤独を感じる

私が今一番感じているデメリットが、同じ目線でビジネスを語れる仲間が減ることによる孤独感です。

もちろん独立すると物理的に一人きりになりますが、それ以上に「会社員時代の仲間たちと話が合わなくなった」という点で孤独を感じます。

仕方のないことですが、会社員と経営者とでは視点が大きく異なるため、仕事での悩みを理解してくれる仲間が減ります。

悩みは全て自分で解決する必要があり、基本的に相談相手というものは居ません。

全ての仕事を一人で回せる気楽さがあるものの、事業が軌道に乗り始めると孤独を感じる瞬間が増えます。

まぁ公認会計士・税理士に限った話ではないですし、この程度で凹んでいたら独立は向いてませんが。

経営者に向いておらず失敗する可能性がある

独立したは良いものの、経営者としての適性がなく失敗するケースはあります。

個人的に、以下の人は独立に向いていないと感じます。

- 何でも人に聞く人

- 何でもスマートにこなそうとする人

会計・税務にはある程度答えがあるので、人に聞けば答えが手に入ります。

しかし「経営」には答えがないので、自ら考えなければなりません。

たまに経営方法・経営方針を私に聞いてくる人がいて驚愕するんですが、そういう人は絶対に独立しない方が良いと思います。教えてもらえると思っている時点で経営者に向いていません。

また、何でもスマートにこなそうとする人も、独立に向いていないと思います。(特に会計士に多い印象)

原則として、経営者の仕事は「誰もできないことをやること」なのですが、その中の大半の仕事が泥臭い仕事です。

私も新規事業を考える際、最初だけは頭の中で考えますが、その後はインタビュー・競合調査・アンケート・営業・スモールスタート等々、基本的に泥臭い仕事ばかりです。

軌道に乗って横展開・ルーティン化できるようになってからはスタッフに任せますが、そこから先は自分の仕事ではありません。(一人事務所なら自分でやれちゃいますが)

つまり、泥臭い仕事ができずスマートにこなそうとする人には、独立は向いていないと思います。

公認会計士が「税理士業務」を行う際に知っておくべき事3選

公認会計士として独立した後に税理士業務を行う場合、以下の3点に注意して下さい。

特に、1番目の「スケールアップ前提で考える」というのは非常に重要です。

これを考えずに事業をスタートさせると、廃業のリスクが高まります。

以下、それぞれ解説します。

スケールアップ前提でビジネスモデルを考えるべき【一番重要】

税理士業務は、基本的に利益率が悪いです。

1人きりで税理士業務をやったとして、大体年商3,000~4,000万前後で限界がきます。そして経費もかかります。

余談ですが、開業税理士の売上は平均2,329万円です。

年商3,000万円以上を稼いでいる税理士は、開業税理士全体の約20~30%に留まります。

一方、開業税理士の平均総所得金額は平均800~900万円程度。いかに経費の占める割合が大きいか分かるでしょう。(参考:税理士の年収は約884万円!なお現実は独立すると中央値300万円以下)

このように、税理士業務は儲けづらい仕組みのため、原則として従業員を雇うことによる事務所のスケールアップ前提でビジネスモデルを考える必要があります。

ただし、会計事務所をスケールアップすることで、次のようなリスクが発生します。

会計事務所をスケールアップすることによるリスク

| 採用コストの増加 | 採用時は転職サイト等を利用するため、手数料を支払う必要あり。手数料の相場は、採用した職員の想定年収の35%程度とかなり高い。また、試用期間後に退職されてしまうと手数料は返戻されない。 |

|---|---|

| 育成コストの増加 | 採用後も職員を育成する時間と費用が必要になる。ただし、経験者なら即戦力になるためさほど大きなコストは生じない。 |

| 税倍リスクの増加 | 税務調査などにより税額誤りが指摘され、クライアント等から訴訟を起こされるリスク(いわゆる税倍リスク)。通常は賠償責任保険等に加入する。 |

| ノウハウの流出リスク | 事務所の強み・ノウハウが職員によって外部に流出するリスク。職員が他社に転職すると自社の強みが失われ、収益性低下に繋がる虞れがある。 |

| 職員に独立されるリスク | 税理士を目指している職員を採用した場合、5科目合格後に独立されるリスクがある。いかに職員の満足度を高め、独立されないような環境を作れるかが重要。 |

なお補足ですが、以上はあくまで一般税務を前提としたケースです。

以下の税務領域については利益率が高く、1人税理士でも年商3,000万を超えるケースがあります。(もちろん個人の能力にも依ります)

- 国際税務…語学力のある税理士が少なく供給不足により単価が高い

- 相続税…富裕層ビジネスのため単価が高い

- 組織再編税制…人手不足のため単価が高い

初年度の経費が想像以上に大きい|最低でも年間100万円はかかる

税理士として開業した場合、初年度の経費は想像以上に大きいです。

税理士として開業した場合の費用感(ザックリ)

| 税理士登録費用 | 登録手数料:5万円 登録免許税:6万円 入会金:4万円(東京税理士会の場合) 会館建設費:2万円(東京税理士会の場合) 計:17万円 |

|---|---|

| 税理士年会費 | 年会費:7万5千円(東京税理士会の場合) 支部会費:3万6千円(東京税理士会日本橋支部の場合) 計:11万1千円 |

| オフィス代 | 例:月10万円×12ヶ月=120万円 ※ 自宅開業の場合はゼロ |

| 会計ソフト等購入費 | 導入する会計ソフトの種類・数による。(大体~50万くらい) |

| 什器・備品等 | PC・プリンタ・その他消耗品(大体30万くらいあれば揃う) なおデスク・椅子などは契約オフィスに付属しているケースが多い。 |

| ホームページ制作費 | まともなHPを作る場合:50万円~ 簡単なHPだけ作る場合:5~10万円 |

| 紹介手数料 | 1契約につき年間顧問料の75%(税理士ドットコムの場合) |

ケースバイケースですが、上記の例を前提とすれば、初年度に260万円程度は発生します。(自宅開業なら140万円)

オフィス代については、都心部でまともなオフィスを借りると月10万はかかるものの、自宅開業ならもちろんゼロ円です。(かつ事業用地を面積按分等により経費計上が可能)

また、集客に税理士ドットコムなどの紹介プラットフォームを利用した場合、初年度に手数料として年間顧問料の75%が取られます。これがかなりキツい。

年間100万円の契約が取れたとしても1年目は75万円が手数料として取られるので、自分の取り分はたった25万円です。(なお2年目以降は手数料はかかりません)

この集客プラットフォームに支払う経費が、めちゃめちゃ高いです。

とはいえ、税理士業界での自社集客は超レッドオーシャンなので、通常はこうしたプラットフォームに頼ります。

税理士登録すると「ホームページを作りませんか?」という営業の電話がめちゃめちゃ来ます。

こうした営業電話は、全て無視したほうが良いです。

なぜって?費用が高すぎるから!

私はHP制作の知識があるので分かりますが、HP作成代行会社の要求する諸費用は高すぎます。1分で終わる作業に1万円とか要求されます。完全にボッタクリ。

HP作成を依頼する際は、何社も比較したほうが良いです。少なくとも電話営業してくる会社は絶対使ったらダメ。

なお自宅開業のリスクはほぼゼロ|住所は非公開に設定できる

税理士業界はかなり古い体質で、2024年10月までは開業した住所が日本税理士会連合会の税理士検索ページ及び所属支部会HPにおいて公開されていました。

このため、自宅開業した場合は自動的に自宅住所が全国公開されていました。

しかし、2024年9月に起きた公認会計士傷害致死事件を機に、士業の自宅住所公開の危険性が税理士会で議論され、2024年10~11月頃から住所を非公開にできる仕組みに変更されました。

そのため、現在は自宅で税理士事務所を開業したとしても、自宅住所が公開されるリスクはなくなりました。

なおこれとは別に、自宅開業した場合「名刺」や「ホームページ」に記載する住所をどうするか?という問題があります。

しかし、この問題はバーチャルオフィスを活用することで解消できます。

バーチャルオフィスとは、リアル店舗を構えずに開業地として住所を登録できるオフィスをいいます。郵便物の転送サービスが付属しているため、自宅住所を公開せずに郵便物などを受け取ることができます。

バーチャルオフィスを開業地として税理士会に登録することはできませんが、あくまで名刺・HP上においてはバーチャルオフィス住所を使うことで、自宅住所が第三者に知られるリスクを排除できます。

GMOオフィスサポートなど格安バーチャルオフィスであれば、年間3万円ほどで住所を借り、週に1回のペースで郵便物を自宅に自動転送することができます。

初年度は利益が小さいため、まずバーチャルオフィスから始めるのがおすすめです。

オフィスにクライアントが来るようなことも最近はないですし、仮にオフラインでの会議が必要になった場合は、有料会議室を借りれば良いだけです。

これから独立する公認会計士にアドバイス

これから独立する(または独立するかもしれない)公認会計士向けに、僭越ながらアドバイスを3つ記しました。

ご参考になる方がいたら幸いです。

以下、それぞれ解説します。

どんな経歴でも基本的には会社員時代のスキルを活用できる

私は、公認会計士としてまともに仕事をしてきた方なら、ほぼ全員がそれまでのスキルを活用して独立できると思っています。

経理経験のある方なら経理支援、IPO経験のある方ならIPO支援、M&A経験のある方ならM&A支援で独立できます。

監査法人経験しかなくても、セミナー等で知識を追加して独立する方もいます。

会計・税務はニーズが無限大なので、誰でも価値提供できるはずです。

もちろんサービスを作っただけではお金になりませんから、顧客獲得のための広告戦略など考えるべき事はあります。

でも、それって普通に異業種のフリーランス・零細企業がやってることですから、公認会計士にできないわけがないと思います。

会社員時代のスキルを使って独立できますので、あとは腹を括れるかどうかだけ。私はそう思います。

アイデアを煮詰めたらまずはスモールスタートで展開してみる

事業モデルを考える際は、SWOT分析などの基礎的な分析は当然のこと、ある程度アイデアを具体化したらスモールスタートで実行に移すことをオススメします。

なぜなら、会計士のビジネスモデルの多くは初期投資・店舗・在庫なしでスタートできるケースが多く、早期の段階でPDCAを回しやすいからです。

例えば店舗業・小売業ではスモールスタートが難しく、アンケート調査など事前の詳細リサーチが必須です。

しかし、身体を資本としてサービス提供できる公認会計士なら、そんなものは不要です。

アイデアさえ決まればサービス提供のターゲットも当然決まりますから、営業相手が明確になり、顧客に合った提案がしやすくなり、結果として営業の成功率が高まります。

とにかく泥臭く!様々なコミュニティに足を運んで情報収集しよう

泥臭く稼ぐ根性・気概も大切です。

初めは小さな種から始まったアイデアが、もしかするとお金に変わるかもしれません。例えそれが小さな報酬であっても、実践が更なるアイデアを生み、大きなサービスに昇華するケースが多いです。

変なプライドは捨て、とにかくお金を稼ぐためには何をすべきか考え、足を使って情報収集しましょう。

泥臭さの例としては、例えば起業している友人に話を聞いてみるとか、起業家のパーティに足を運んでみるとか。そんなことで構いません。

あ、でも士業の集いみたいなのはオススメしません。私自身も何度か参加したことがありますが、何のアイデアも生まれませんでした。そりゃそう。全員似たような業種のスタートアップなんだから…。

また、情報収集する際はテイカーにならないようにする事も大切です。(ギバーになれというわけでもない)

損得で考えて参加すると、真に価値のある情報は得られません。仕事の関係にならず、友人を作るような気持ちでいたほうが良いです。

そうすると飲み会などで面白い話ができ、そこからアイデアが生まれる…なんてことがあります。(実際、私もありました)

以上、私が開業してから今に至るまでの経験に基づき、できる限りの情報を残したつもりです。

抽象的な話が多くすみません。

独立前にこれを読んでもあまりピンと来ないかもしれませんが、実際に手・足を動かして実行に移した段階でもう一度読んで頂ければ、言いたいことが多少伝わるかもしれません。

【2025年最新】公認会計士におすすめ転職エージェント

公認会計士向けの求人数はNo.1

業界最大手であり、失敗したくないなら必ず登録すべきエージェント。

会計系の士業に特化したエージェント。

サービス品質が非常に高いため、利用者からの評判が良い。

経理の求人数が多い。

管理部門全般に強く、他社との併用にオススメ。

【2025年最新】公認会計士におすすめ転職エージェント Best3

公認会計士向けの求人数はNo.1

業界最大手であり、失敗したくないなら必ず登録すべきエージェント。

会計系の士業に特化したエージェント。

サービス品質が非常に高いため、利用者からの評判が良い。

経理の求人数が多い。

管理部門全般に強く、他社との併用にオススメ。