ファクタリングのメリット・デメリットと利用時の注意点を解説

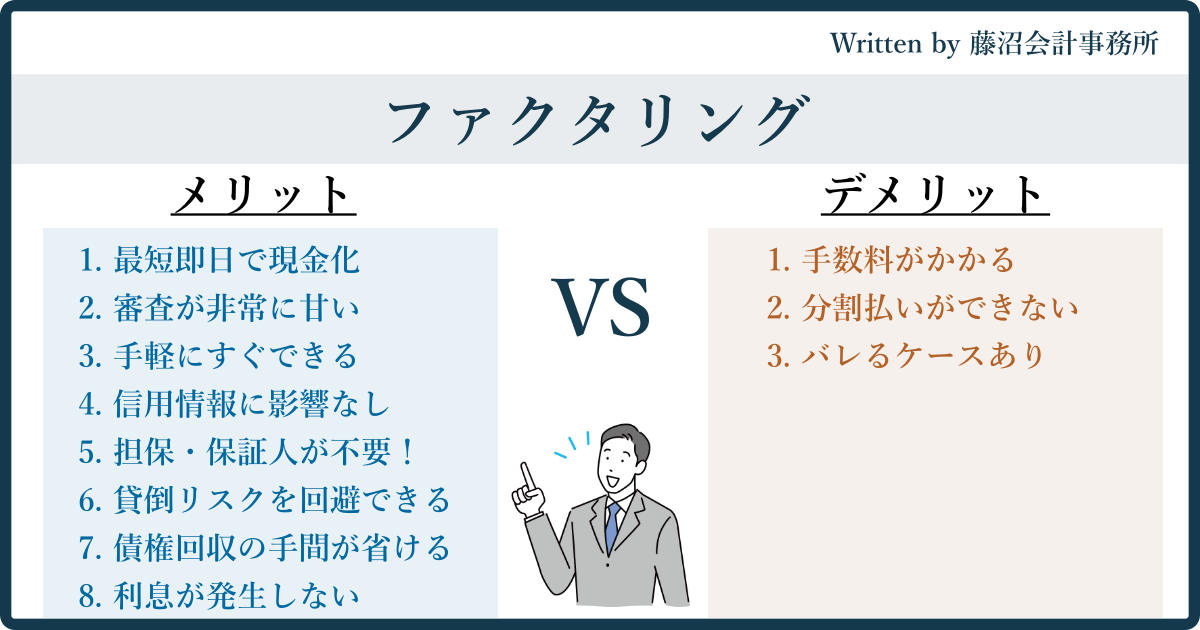

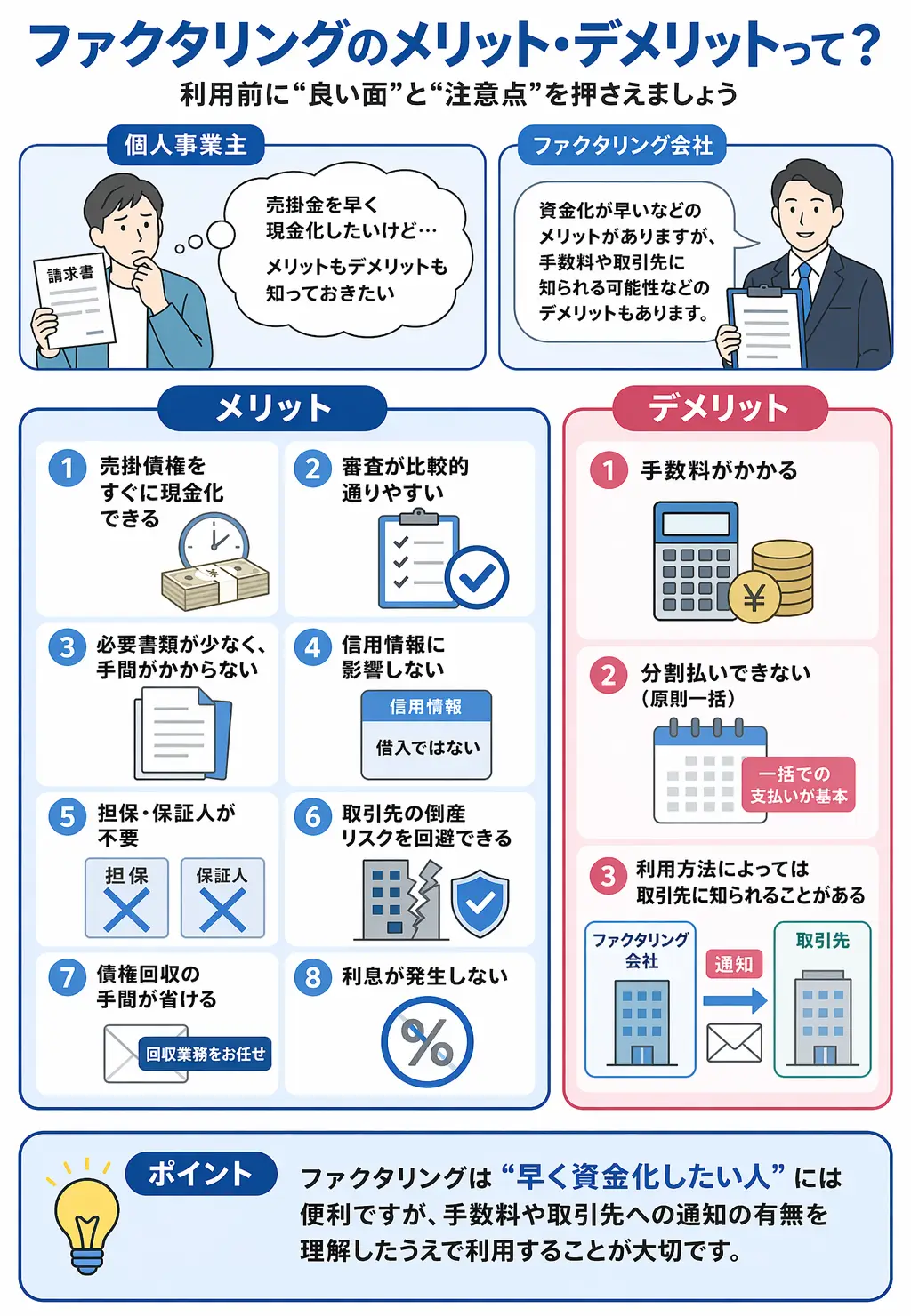

ファクタリングを利用するメリット・デメリットは、次のとおりです。

一見するとメリットが多いですが、デメリットも必ず知っておくべきです。

また、ファクタリングを継続して利用しているとリスクも生じるので注意が必要です。

本記事では、そんなファクタリングを利用するメリット・デメリットを、利用者視点で解説します。

この記事で分かること

- ファクタリング最大のメリットは、最短即日で売掛金を売却できること

- ファクタリング最大のデメリットは、手数料が高いこと

- ファクタリングの利用を取引先に知られたくない場合は、2社間ファクタリングの利用がオススメ

- ファクタリングの利用が常態化すると、一向に財務状況が改善しないので注意

ファクタリングを利用するメリットは8つ

ファクタリングのメリットは、次のとおりです。

以下、それぞれ解説します。

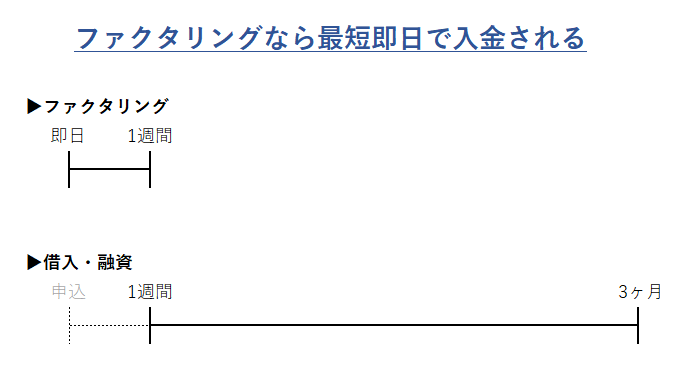

売掛債権をすぐに現金化できる|超スピーディな資金調達が可能

ファクタリングを利用する最大のメリットは、売掛債権を即時に現金化できることです。

資金調達手段として一般的な「融資」と比較しても、ファクタリングの入金スピードは圧倒的です。

他の資金調達との入金スピード比較

| 入金までの日数 | |

|---|---|

| ファクタリング | 即日~1週間 |

| 金融機関からの融資 | 1週間~1ヶ月 |

| 自治体の制度融資 | 3ヶ月前後 |

2社間ファクタリングであれば、最短即日で売掛債権が現金化できます。

ファクタリングの入金スピードが早い理由は、審査項目の少なさです。

融資のような厳格な審査が行われないため、審査もすぐに終わりますし、審査が終わればすぐに入金されます。

この入金までの早さこそが、ファクタリングの最大のメリットです。

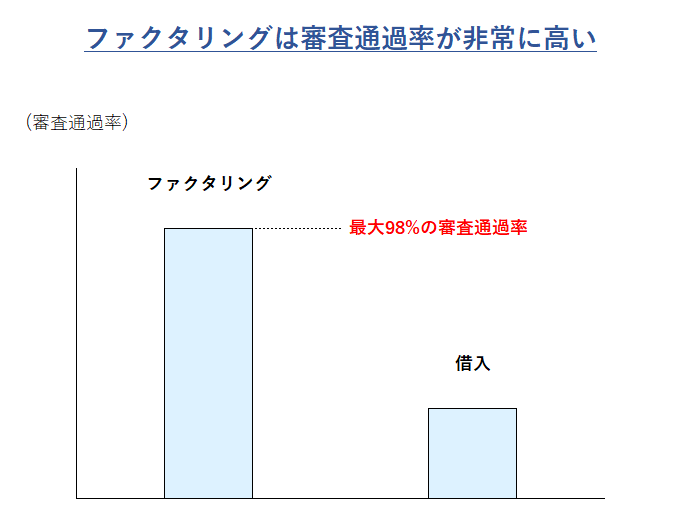

審査が非常に緩い・甘い|信用情報が見られず審査通過率は最高98%

ファクタリングを利用する2番目に大きなメリットは、他の資金調達手段よりも審査が緩い・甘いことです。

他の資金調達との審査厳しさ比較

| 審査の厳しさ | |

|---|---|

| ファクタリング | 非常に審査通りやすい |

| 金融機関からの融資 | 厳しい |

| 自治体の制度融資 | 厳しい |

ファクタリングでは、審査通過率98%の審査の緩いファクタリング会社も存在します。

ファクタリングの審査が緩い・甘い理由は、審査の対象が異なるからです。

- ファクタリングの審査対象:取引先の信用情報

- 融資の審査対象 :利用者の信用情報

銀行融資では、基本的にお金に困っている人に対してお金を貸すため、金融機関等はお金が使い込まれてしまうリスクを加味し、厳格な審査を行います。

一方、ファクタリングの審査対象となるのは売掛債権の債務所、つまり得意先です。

お金に困っている人(=ファクタリング利用者)と、審査対象(=得意先)が異なるため、お金が使い込まれてしまうリスクは低く審査も緩いのです。

また、ファクタリングは「借入」「融資」ではありませんから、信用情報を見られることもありません。

つまり、どんなに不良債権を抱えていようが、どんなに借入を行っていようが、問題なくファクタリングを利用できます。

そのため、与信状況の良くない中小企業・個人事業主・フリーランスであっても、簡単に審査に通過できるのがファクタリングの大きなメリットです。

必要書類が少なく手間がかからない|最低3つ提出すればOK

ファクタリングは、他の資金調達手段に比べて必要書類が少なく、手続きに手間がかかりません。

| ファクタリング | 融資 | |

|---|---|---|

| 必要書類 | 請求書 通帳 身分証明書 等 | 過去3年分の決算書 事業計画書 資金繰り表 登記簿謄本 印鑑証明書 納税証明書 会社パンフレット 身分証明書 等 |

| やり取り | web・メール・LINEなど | 対面でのやり取りも必要 |

必要書類はファクタリング会社・金融機関によって異なりますが、提出書類の少ないファクタリング会社なら、上記2点ないし3点だけの提出で事足ります。

請求書・通帳・身分証明書は、既に作成済みの書類ですから、いずれも手間をかけてかき集める必要がありません。

ファクタリングの審査基準は緩いため、必要書類も少ないのです。

一方、融資の場合は審査が厳しいため、数多くの書類を必要とします。

事業計画書・資金繰り表がない場合はゼロから作成しなければなりませんし、自分で作成できない場合には税理士やコンサルタントに作成を依頼しなければなりません。

登記簿謄本・印鑑証明書・納税証明書等は、役所に行き(または郵送で)交付を申請するため、これも非常に手間がかかります。

ファクタリングなら必要書類が少ないため、やり取りもメールで完結するケースが大半です。

そのため、ファクタリングなら手間をかけずに即時に資金調達することが可能です。

ファクタリングで必要になる書類について、詳しくは次の記事内で解説しています。

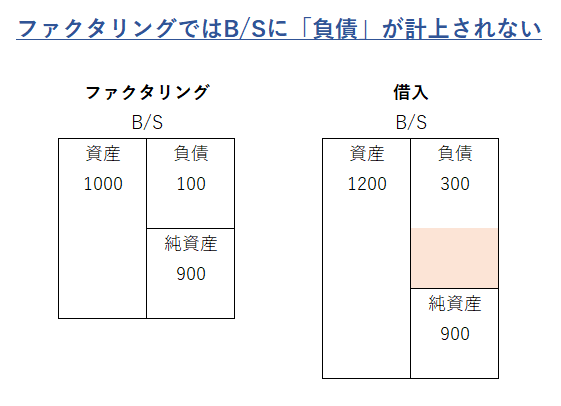

信用情報に悪影響を与えない|調達しても負債比率が上がらない

ファクタリングは借入・キャッシングではないため、貸借対照表における「負債」が計上されません。

そのため、与信審査で指標として用いられる「負債比率」が悪化せず、金融機関からの与信調査に対する悪影響を受けません。

銀行借入の審査時は必ず決算書を見られ、特に他社からの借入の有無は細かく審査されます。

借入金(負債)が増えると審査がどんどん厳しくなり、新規の借入ができなくなります。

一方、ファクタリングは売掛金(資産)を現金(資産)に換えるだけですから、資産内での増減はあるものの、負債には一切関連しません。

そのため、ファクタリングなら与信状況を良く見せることができます。

担保・保証人が不要|資産を拘束されず二次的な責務も負わない

ファクタリングは売買契約(=債権を売った時点で取引終了)のため、担保や保証人を必要としません。

一方、融資の場合は借入期間が長期に渡るため、金融機関は貸し付けている間「資金が返ってこないかもしれない」というリスクを負います。

そのため、融資では担保の設定・保証人を置くケースが大半です。

担保が不要ということは、資産の使用に制限を受けないということです。

また、保証人が不要ということは、(会社が倒産するなどした場合に)二次的に責任を負う必要がないということです。

そのため、ファクタリングなら「資産を拘束されない」「二次的な責任を負わされない」というメリットがあります。

取引先の倒産リスクを回避できる|債権回収不能でも入金される

ファクタリングを使うと、仮に取引先が倒産したとしても債権を回収できるというメリットがあります。

なぜなら、ファクタリング会社は取引先を審査したうえで売掛債権を買い取るからです。(倒産リスクを加味した上で手数料を決定し買い取る)

また、ファクタリング契約は売買契約(債権譲渡契約)であることから、ファクタリング利用者は法的にも債務者ではありません。

ただし!1つ注意が必要。

ファクタリング業者の中には、ファクタリング契約の中に「償還請求権あり」での契約を行う業者が存在します。

償還請求権とは、ファクタリング後に何らかの理由で売掛先から入金がなされなかった場合、ファクタリング利用者に対して請求できる権利をいいます。(リコースファクタリングとも呼びます)

償還請求権ありのファクタリングは、法律上、債権譲渡契約ではなく金銭消費貸借契約(=融資)にあたります。

利用者に法的な知識がないのを良いことに、こうした脱法まがいな契約を結ぶファクタリング業者がいるので、この点だけは絶対に注意して下さい。

債権回収の手間が省ける|期日前に入金されるため督促は不要

3社間ファクタリングを使えば、一般的な債権回収にかかる手間が省けるというメリットが得られます。

優良な取引先・良好な関係の取引先であれば、支払遅れなどもなく、期日通りの入金がなされて取引は終わるでしょう。

しかし、支払いが滞りがちな取引先の場合、期日通りの入金がなされず、督促の連絡をするなどの手間が必要になります。

ファクタリングを利用すると、ファクタリング会社からすぐに入金がされるため、得意先に対して督促するなどの手間が必要ありません。

利息が発生しない|ただし一時的な「支払手数料」は発生する

ファクタリングでは、利息の支払いが発生しません。

なぜなら、ファクタリング取引は売買取引であり、金銭消費貸借(融資)ではないからです。

ただし、代わりに手数料の支払いが発生します。

ファクタリングを利用するデメリットは3つ

ファクタリングのデメリットは、次のとおりです。

以下、それぞれ解説します。

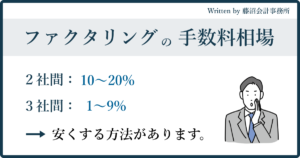

手数料がかかる|ファクタリングにおける最大のデメリット

ファクタリングを利用する最大のデメリットは、手数料がかかることです。

ファクタリングの種類にもよりますが、2社間ファクタリングなら10~20%、3社間ファクタリングなら1~9%の手数料がかかります。

ファクタリングにはメリットが非常に多いですが、その分手数料がかかるのです。

一方、融資や手形割引などは概ね年利1.5~5%程度で貸付がされるため、これに比べるとファクタリングは手数料の割合が大きいです。

ただし、ファクタリング手数料を下げる方法がいくつかあり、詳しくは次の記事内で解説しています。

分割払いができない|振り込まれたら一括で入金しなければならない

ファクタリングでは、分割払い(分割返済)が認められません。

2社間ファクタリングでは、売掛債権をファクタリング会社に売却した後、売掛先から回収した現預金をファクタリング会社に送金する必要があります。

このとき分割で払ってしまうと、その取引実態が「ファクタリング契約(=債権譲渡契約)」ではなく、「融資(動産担保融資)」であると判断されます。

取引が「ファクタリング」ではなく「融資」という取り扱いになると、貸金業法が適用されるため、貸金業の免許をもっていないファクタリング会社が違法な取引をしたと判断されてしまいます。

そのため、ファクタリング会社は法的な制限により「分割払い(分割返済)」に対応していません。

取引先にファクタリングの利用がバレるケースあり(3社間の場合)

2社間ファクタリングを利用すると、通常ファクタリングを利用した旨が取引先に通知されないため、誰にも知られずにファクタリングを行うことができます。

しかし、次のような場合は売掛先にもファクタリングの利用がバレる可能性があります。

- 3社間ファクタリングを行った場合

- 債権譲渡登記を行った場合

- ファクタリング会社への支払いが遅れた場合

3社間ファクタリングを行った場合は、取引先を交えて契約を行うため、当然に取引先にバレます。

一方、2社間ファクタリングによる契約であっても、債権譲渡の事実を法的に保全するため「債権譲渡登記」を求められるケースがあり、この場合ごく稀に取引先にファクタリングの利用がバレます。(ほぼバレないと思って良いです)

また、期日どおりにファクタリング会社へ入金をしなかった場合、ファクタリング会社から売掛先に対して通知がいく可能性があります。

2社間ファクタリング・3社間ファクタリングそれぞれのメリット・デメリット

2社間ファクタリング・3社間ファクタリングそれぞれのメリット・デメリットは、次のとおりです。

| メリット | デメリット | |

|---|---|---|

| 2社間ファクタリング | 取引先の協力が不要 入金までのスピードが早い 利用しても売掛先にバレない 手間がかからない | 手数料が高い 債権譲渡登記を求められるケースあり |

| 3社間ファクタリング | 手数料が安い 審査通過率が高い | 取引先の協力が必要 入金までのスピードが遅い 相手(取引先)にバレる 手間がかかる |

2社間ファクタリングは利用者(自分)とファクタリング会社だけで契約を行うため、手間がかからない&入金までの日数が短い&売掛先にファクタリングの利用がバレないというメリットがあります。

一方で、3社間ファクタリングに比べると売掛先の審査を十分に行えないため、その分(3社間ファクタリングに比べると)手数料が高くなるというデメリットがあります。

いずれにもメリット・デメリットがありますが、今すぐ資金調達したい!という方は通常2社間ファクタリングを利用します。

ファクタリング利用時の注意点・リスク|何度も利用すべきではない!

ファクタリングを利用する際は、次の点に注意して下さい。

- 何度も利用すべきではない

- 審査が必ず通るとは限らない

- 利用可能額が設定されているケースあり

- 利用者が法人の場合、債権譲渡登記が必要なケースあり

- 給与ファクタリングは違法性が高い

- 入金スピードの遅いファクタリング会社に注意

- やばいファクタリング悪徳業者に注意

原則として、ファクタリングは何度も利用すべきものではありません。

利用すればするほど回収金額が減ってしまい、財務状況が悪くなってしまうからです。

予め収支の予測をしておき、ファクタリングを使わなくても運転資金が回るような計画を立てることが大切です。

あくまでファクタリングは、運転資金が枯渇している時、臨時で現預金が必要な時にだけ利用しましょう。

その他、ファクタリングを利用する際の注意点について、詳しくは「ファクタリングとは?仕組みを簡単にわかりやすく解説」の記事で詳細解説しています。

ファクタリングの利用がおすすめの人

ファクタリングは、次の方におすすめです。

以下、それぞれ解説します。

借入ができない・したくない人|ブラックでも資金繰り改善が可能

借入ができない人・したくない人には、資金調達手段としてファクタリングが最もおすすめです。

なぜなら、ファクタリングは金銭消費貸借(=融資)ではなく、また自身(自社)の信用情報を審査されないからです。

私の会社・会計事務所の方針もそうですが、できる限り無借金経営を意識しており、借入には抵抗があります。

ファクタリングは、自社の資産(売掛金)を単に資金化するだけですので、第三者から借金をするようなことはありません。

また、自身(自社)の信用情報を審査されるわけではないので、「これ以上借入ができない」「財務状況が悪い」という方でも簡単に審査が通ります。

そのため、借入をしたくない・借入ができないという方には、ファクタリングの利用を強く推奨します。

なお、個人事業主の方向けの「審査が緩い」かつ「提出書類も少ない」ファクタリング会社は、下記の記事で厳選して紹介しています。

手間をかけず手軽に資金調達したい人|書類が少なくサクッと利用できる

資金調達に手数を要したくない人には、ファクタリングが一番おすすめです。

なぜなら、ファクタリングは審査のための必要書類が少なく、基本的にオンライン上で取引を完結できるからです。

銀行借入・自治体の制度融資・ビジネスローンなど、借入には多くの審査書類の提出が必要であり、説明にも多くの時間を費やします。

一方、ファクタリングは提出書類が2~3種類程度であり、担当者との簡単なメールだけで取引が完結します。

また、近年はオンライン完結のファクタリングも増えており、手間がほとんどかかりませんね。

そのため、手間をかけず手軽に資金調達したい人は絶対にファクタリングを利用すべきです。

できる限り早く運転資金がほしい人|即日ファクタリングが一般的

できる限り早く運転資金がほしい人には、ファクタリングがおすすめです。

なぜなら、ファクタリングなら最短即日で資金が入金されるからです。

もちろん手数料は発生しますが、資金ショートのリスクに比べれば安いものです。

ファクタリングは、審査が緩く手続きに手間もかからないため、直ちに運転資金を確保することができます。

今すぐ運転資金を獲得したいなら、ファクタリング1択です。

なお、即日中にファクタリングができる業者は、次の記事内で全社紹介しています。

ファクタリングのメリット・デメリットに関するよくある疑問・回答

ファクタリングのメリット・デメリットに関するよくある疑問・回答をまとめました。

ファクタリングが債権譲渡登記されるとどんなデメリットがある?

ファクタリングが債権譲渡登記されることで、主に次の事項が登記事項として記載されます。

- 譲渡人(誰が債権を譲渡したか)

- 譲受人(誰が債権を譲り受けたか)

- 債権の総額(いくらの売掛金を譲渡したか)

債権譲渡の事実が登記されるため、上記の事項が第三者に閲覧される可能性があります。

そのため、利害関係者がこの事実を知った場合、「この人は資金繰りに困っているのではないか」と疑念を与える可能性があります。

ただし、そもそも他社の債権譲渡登記を閲覧するような人(会社)はほぼありませんから、まずバレることはありません。

なお、債権譲渡自体は悪いことではなく、与信情報に悪影響を与えるものでもありません。(大手企業・上場企業でもファクタリングは行われます。)

ファクタリングは債務者にもメリットがある?

はい。債権者側がファクタリングを利用していることを債務者が知った場合、債務者側には「価格交渉を行える可能性が生まれる」というメリットがあります。

つまり、ファクタリングを利用しているということは、資金繰りに困窮している可能性があります。

これを交渉の材料とし、例えば「支払サイトを短くする代わりに、取引価格を引き上げてほしい」等の交渉が可能となるケースがあります。

ファクタリングを払わないとどうなる?

ファクタリング後、得意先から入金された資金をファクタリング会社に払わないと、第一にファクタリング会社から督促の連絡が来ます。

これを無視していると、第二に得意先へ債権譲渡通知書が送付されます。

つまり、この時点でファクタリングした旨が得意先にバレるどころか、その資金をファクタリング会社に入金していない事実がバレます。

その後さらに支払わなかった場合、詐欺罪・横領罪が適用され、法的責任を負う可能性があります。

ファクタリングにも取り立てはありますか?

はい。ファクタリング会社への支払いが遅れると、ファクタリング会社からの取り立て(督促)があります。

支払期日までに入金が遅れると、まずファクタリング会社から利用者に督促の連絡が来ます。

連絡を無視し続けたり、督促が来ても入金をしないと、売掛先にも通知が行きます。

この記事を書いた人

1986年生まれ(40歳)

公認会計士・税理士

2014年 EY新日本監査法人 入社

2018年 東京共同会計事務所 入社

2019年 藤沼会計事務所 開業

2020年 アカウントエージェント株式会社 代表

経営・資金繰りの専門家です。

個人事業主・フリーランスの経営支援、および資金調達支援事業を行っています。

1988年生まれ

公認会計士・税理士

2014年 EY新日本監査法人 入社

2021年 ニューラルグループ株式会社 入社

2024年 太田昌明公認会計士事務所 開業

2024年 ARMS会計株式会社 代表取締役

上場会社で経理部長として決算財務全般・資金調達を行っていました。

現在は経理支援会社を運営しています。

コメント