労働者派遣事業の合意された手続(AUP)とは?監査証明との違い・費用・流れを解説

労働者派遣事業の更新に際して資産要件を満たさない場合、基準資産額・現預金の額を増加させ月次決算を行った後、公認会計士による「監査証明」または「合意された手続業務」の実施を受けることで更新を申請できます。

1 許可有効期間の更新

労働者派遣事業の新規許可の有効期間は3年です。(当該更新後の許可の有効期間は5年となり、以後同様となります。)有効期間満了後も引き続き労働者派遣事業を行おうとする場合は、許可の有効期間の更新申請を行う必要があります。

(中略)

基準資産額又は自己名義の現金・預金の額が増加する旨を申し立てるときは、公認会計士又は監査法人による監査証明を受けた中間決算又は月次決算に加え、公認会計士又は監査法人による「合意された手続業務」を実施した中間決算又は月次決算でも可能となります。

(引用:派遣事業開始以後の手続|厚生労働省)

合意された手続業務(AUP:Agreed Upon Procedures)とは、公認会計士と業務依頼者との間で事前に業務の内容・実施方法を合意し、その業務を遂行して得た結果・事実を依頼者に報告する業務をいいます。

労働者派遣事業の更新は新規許可申請よりも若干ハードルが下がるため、厳格な「監査証明」に代えて「合意された手続」でも良いものと定められているのです。

本記事では、この労働者派遣事業における合意された手続について、依頼方法や内容、実施完了までの流れを解説します。

この記事で分かること

- 合意された手続は派遣業の「更新」の際にのみ利用できる

- 基本的には監査証明よりも低価格で利用できるのでオススメ

- 資産要件の計算機を使って、AUPの要否を確認しよう

EY新日本有限責任監査法人にて法定監査・任意監査・IPO監査に従事したのち、2019年に独立開業。

労働者派遣事業の監査証明サービス・職業紹介事業の監査証明サービスを提供しています。

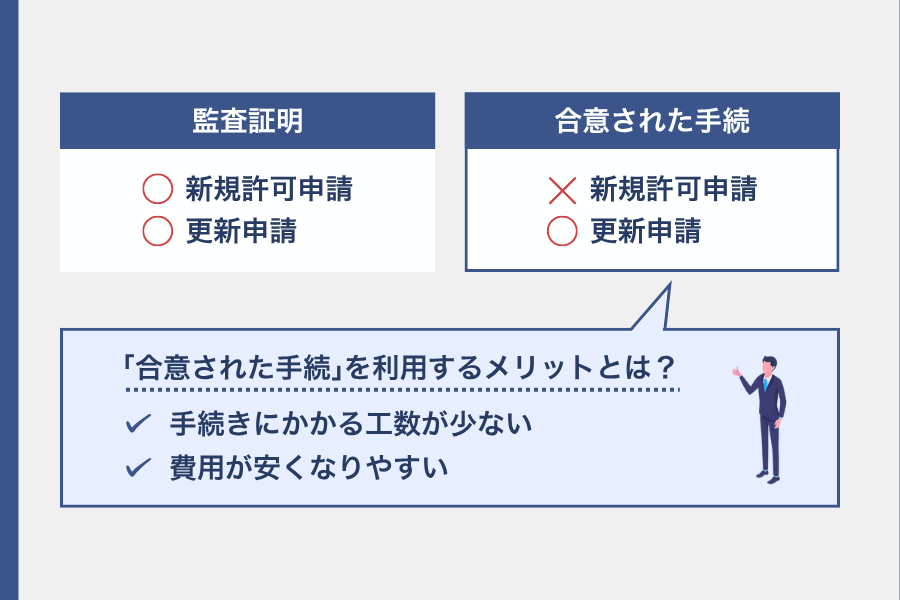

労働者派遣事業における「監査証明」と「合意された手続」の違い

労働者派遣事業の許認可に関して実施される「監査証明」と「合意された手続」は、以下のような違いがあります。

| 監査証明 | 合意された手続 | |

|---|---|---|

| 利用する状況 | 資産要件を満たさない場合 | |

| 実施者 | 外部の公認会計士 | |

| 新規申請時の利用 | 〇 | ✕ |

| 更新申請時の利用 | 〇 | 〇 |

| 業務内容 | 決算書全体の適正性確認 | 合意した一部業務の実施 |

| 手続きの対象 | 幅広い | 限定的 |

| 手続きの工数 | 標準的 | 監査に比べ少ない |

いずれも、資産要件を満たさない場合に利用するという点は共通しています。

申請者にとっての大きな違いは、「合意された手続」は更新時にだけ利用することができ、新規許可申請の際は利用できないという点です。

一方、「派遣業の監査証明」については新規許可申請時・更新申請時のいずれの場合も利用できます。

なお、合意された手続の方が監査証明に比べて作業工数が少ないため、更新時は合意された手続を依頼した方が費用を安く抑えられる傾向にあります。

労働者派遣事業において合意された手続が必要な場合とは?

労働者派遣事業の許認可取得・更新では、基本的に監査証明や合意された手続(AUP)は必要ありません。

しかし、以下のような場合は公認会計士による監査証明やAUPが必要となります。

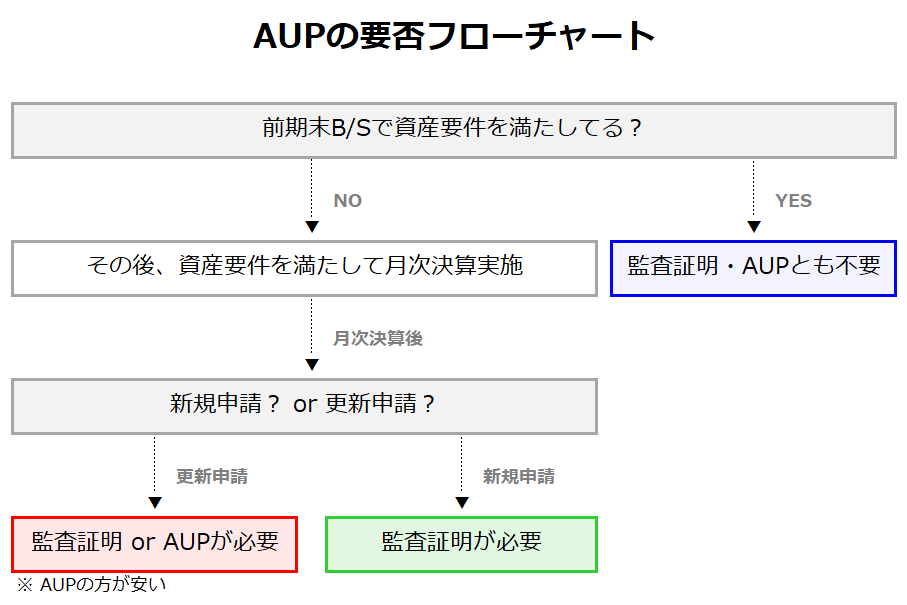

前期末の貸借対照表(B/S)において資産要件を満たしている場合、監査証明やAUPは不要です。

①前期末B/Sで資産要件を満たさない場合で、かつ②期中に資産要件を満たして月次決算を実施した場合、公認会計士の関与が必要です。更新申請であればAUPまたは監査証明を、新規許可申請であれば監査証明を受ける必要があります。

AUPは監査証明よりも手続きが少ないため費用がかからず、弊所のお客様も全員がAUPを選択されています。

労働者派遣事業の許認可における資産要件とは?

労働者派遣事業の許認可における資産要件は、以下の通りです。

直近の事業年度の決算書で以下をすべて満たすこと

- 基準資産額(※) ≧ 2,000万円 × 事業所数

- 基準資産額(※) ≧ 負債金額 × 1/7

- 現預金の金額 ≧ 1,500万円 × 事業所数

※ 基準資産額 = 純資産 – 繰延資産 – 営業権

| 純資産 | 資産総額から負債総額を差し引いた金額 |

|---|---|

| 繰延資産 | 創立費、開業費、開発費、株式交付費、社債発行費等の5種類(※) |

| 営業権 | M&Aにより買収した際の評価額と買収金額との差額であり、所謂「のれん」を指す |

※ 注釈

繰延資産には、「会社法上の繰延資産」と「税法上の繰延資産」の2種類があります。

この点、厚労省が公開する「労働者派遣事業を適正に実施するために -許可・更新等手続マニュアル-」では、繰延資産を「会社計算規則(平成18年法務省令第13号)第74条第3項第5号に規定する繰延資産」と定義しており、会社法上の繰延資産のみに限定しています。

このため、基準資産額の算出において純資産から差し引く繰延資産は会社法上の繰延資産に限定され、つまり税法上の繰延資産は基準資産額に含まれることになります。

なお、原文となる「労働者派遣事業関係業務取扱要領」は以下の通りです。

許可申請事業主についての財産的基礎の要件については以下のとおりとする。

(a)資産(繰延資産及び営業権を除く。)の総額から負債の総額を控除した額(以下「基準資産額」という。)が 2,000 万円に当該事業主が労働者派遣事業を行う(ことを予定する)事業所の数を乗じた額以上であること。

- 厚生労働省令により提出することとなる貸借対照表又は労働者派遣事業計画書(様式第3号)の「3 資産等の状況」欄により確認する。

- 「繰延資産」とは、会社計算規則(平成 18 年法務省令第 13 号)第 74 条第3項第5号に規定する繰延資産をいい、「営業権」とは、無形固定資産の一つである会社計算規則第2編第2章第2節の「のれん」をいう。

(b)(a)の基準資産額が、負債の総額の7分の1以上であること。

(c)事業資金として自己名義の現金・預金の額が 1,500 万円に当該事業主が労働者派遣事業を行う(ことを予定する)事業所の数を乗じた額以上であること。

- 厚生労働省令により提出することとなる貸借対照表又は労働者派遣事業計画書(様式第3号)の「3 資産等の状況」欄により確認する。

(d)基準資産額又は自己名義の現金・預金の額が増加する旨の申し立てがあったときは、公認会計士又は監査法人による監査証明を受けた中間決算又は月次決算による場合に限り、基準資産額、負債の総額及び自己名義の現金・預金の額のいずれについても当該中間決算又は月次決算により確認するものとする。

ただし、個人の場合に限り、基準資産額又は自己名義の現金・預金の額が増加する旨の申し立てがあったときは、①市場性のある資産の再販売価格の評価額が、基礎価額を上回る旨の証明があった場合(例えば、固定資産税の評価額証明書等による。)、②提出された預金残高証明書により普通預金、定期預金等の残高を確認できた場合(複数の預金残高証明書を用いる場合は、同一日付のものに限る。)に限り、当該増加後の額を基準資産額又は自己名義の現金・預金の額とする。(e)職業安定法第 45 条に規定する厚生労働大臣の許可を受け、労働者供給事業を行う労働組合等から供給される労働者を対象として、労働者派遣事業を行うことを予定する場合については、(a)において「2,000 万円」を「1,000 万円」と、(c)において「1,500 万円」を「750 万円」と読み替えて適用する。

(f)地方公共団体による債務保証契約又は損失補填契約が存在することによって派遣労働者に対する賃金支払いが担保されている場合は、(a)、(b)及び(c)の要件を満たしていなくても差し支えないこととする。

(引用:許可申請事業主に関する財産的基礎 – 労働者派遣事業関係業務取扱要領|厚生労働省)

やや難しい言葉が続いたので、自社が資産要件を満たしているか、以下の計算機で確認してみましょう。

【計算機あり】資産要件を満たしているか確認してみよう

※ 本ツールは一般的な資産要件の判定を簡易的に行うものであり、実際の許可申請の可否を保証するものではありません。

※ 小規模派遣元事業主の暫定措置は「当分の間」の時限措置であり、適用可否は管轄の労働局にご確認ください。

最後の判定結果で、3つとも「〇」になれば資産要件を満たしていることになります。

前期末B/Sの数値を入力してクリアできていれば、監査証明やAUPは不要です。

資産要件を満たさない場合にやるべき事

前期末のB/Sで資産要件を満たさない場合、以下のステップを踏むことで許可申請・更新が可能になります。

- 資産要件を満たすように資産を増額(または負債を減少)させる

- 月次決算または中間決算を行う

- 公認会計士から監査証明・合意された手続を受ける

まずは期中に資産要件をクリアさせ、月次決算や中間決算を終える必要があります。

その後、公認会計士から監査証明・合意された手続を受けることで、資産要件を満たしたことの証明書(監査報告書・AUP報告書)が入手できます。

各ステップの詳細な内容・手続きについては、以下の記事で詳しく説明しています。

労働者派遣事業の更新における「合意された手続」での実施内容(例)

労働者派遣事業の更新時に実施される合意された手続は、あくまで資産要件を満たしていることを確認する目的で実施されます。

そのため、原則として貸借対照表項目(B/S項目)に対して手続きが実施されます。

労働者派遣事業の更新時に実施される「合意された手続」の具体的な実施内容は、以下の通りです。

- B/Sにおける現金残高と現金出納帳残高との照合

- B/Sにおける預金残高と残高証明書との証票突合

- B/Sにおける固定資産残高と固定資産台帳との照合

- B/Sにおける貸付金残高の貸倒引当金計上可否の検討

- B/Sにおける借入金残高と契約書・残高証明書との突合

- B/Sにおける未払法人税等の金額の計算チェック

- B/Sにおける資本金等の金額と登記簿謄本の証憑突合

- B/S・P/Lと総勘定元帳の照合

- 金額的重要性の高い資産残高に対する外部証憑との突合等

- その他、全般的なヒアリング

企業により財政状態は異なるため、上記はあくまで例示です。

必要に応じて手続きが追加されたり、逆に少ない手続きで完了するケースもあります。

また、合意された手続は事前に事業者(申請者)と公認会計士との間で実施内容を取り決めるため、当然ながら事前に合意しなかった手続は実施されません。

なお、合意された手続は、公認会計士協会が公開している「労働者派遣事業等の許可審査に係る中間又は月次決算書に対する合意された手続業務に関する実務指針」に基づき実施されます。

実施されるAUPについて、より具体的な手続の趣旨・内容などを知りたい方は、上記の実務指針をご参照ください。(かなり細かいのでご注意下さい)

労働者派遣事業の合意された手続で求められる必要書類

派遣業の合意された手続(AUP)を行う際は、一般に以下の書類が必要になります。

- 決算関係書類

- 直近の年度決算書(貸借対照表・損益計算書・株主資本等変動計算書)

- 直近年度決算の総勘定元帳・試算表・補助元帳(現預金、売掛金、買掛金ほか)

- 月次決算を行った月の決算書(貸借対照表・損益計算書・株主資本等変動計算書)

- 月次決算を行った月の総勘定元帳・試算表・補助元帳(現預金、売掛金、買掛金ほか)

- 直近年度の税務申告書

- 資産・負債の裏付け資料

- 現金出納帳

- 銀行残高証明書・通帳コピー

- 売掛金/買掛金年齢表

- 固定資産台帳・リース契約書

- 借入金契約書・返済予定表

- 会社・許可関連書類

- 定款

- 履歴事項全部証明書(月次決算後に取得したもの)

- 労働者派遣事業許可通知書

- その他

- 会社概要

- 組織図

- 主要取引先一覧

上記は、あくまで一般的に求められる書類の例示です。

実際に必要となる書類については、事業者の規模や取引内容によって大きく異なります。

ただし、基本的には「確定申告作業で必要になった書類」が求められますので、新たに資料作成を求められるようなケースは少ないです。

労働者派遣事業の合意された手続にかかる費用と相場

会計監査・合意された手続にかかる報酬の算定においては、ほぼ全ての会計事務所が「タイムチャージ方式」を採用しています。

弊社グループの藤沼会計事務所においてもタイムチャージ方式を採用し、具体的には以下の計算式によってAUP報酬を算出いたします。

監査報酬(AUP報酬)総額 = 公認会計士による作業単価(20,000円/時) × 作業時間

「時間単価20,000円の監査報酬では高すぎる」とおっしゃる方もおられるかもしれません。

しかし、この単価は経験豊富な監査人1人あたりの作業単価として業界の相場と概ね一致しており、適正な水準でございます。

また、作業工数についてはクライアント様の組織規模・事業リスク等に大きく左右されるため、AUP報酬の総額についてはお見積りの上でご提示しております。

藤沼会計事務所では多くのクライアント様からAUPをご依頼いただいておりますが、費用総額・期間のミニマムとしては以下ような実績です。

| 費用総額 | 25万円~ |

|---|---|

| 期間 | 5日~ |

合意された手続(AUP)を依頼してから実施・完了するまでの流れ

合意された手続実施・完了までの流れは、以下の通りです。

公認会計士に相談・見積り依頼

合意された手続を実施したい旨を公認会計士に伝えましょう。

この時点で、事業内容を伝えた上で「本決算を行った決算書」「月次決算を行った決算書」「月次決算までの総勘定元帳」を送付しておくと話がスムーズになります。

なお、公認会計士であっても「労働者派遣事業」に精通していなければ手続きを円滑に進めることはできません。

そのため、労働者派遣事業に詳しい公認会計士に業務を依頼することが大切です。

AUP報酬の決定・手続内容の合意・契約の締結

合意された手続にかかる報酬を決定します。

会計事務所によって報酬は異なりますが、藤沼会計事務所が業界では最安水準です。

報酬のすり合わせが完了したら、手続き内容について合意した上で契約書を締結します。

公認会計士による合意された手続業務の実施

公認会計士により、合意された手続が実施されます。

手続き実施の間、必要な書類の提出を追加で求められることがありますので、すぐに提出できるようにしておくとスムーズに進みます。

手続完了・「独立業務実施者の合意された手続実施結果報告書」の発行

合意された手続業務が完了すると、報告書が提出されます。

この報告書の入手をもって「合意された手続が行われたことの証拠」になりますので、大切に保管してください。

労働者派遣事業の合意された手続き(AUP)に関するよくある質問FAQ

労働者派遣事業の合意された手続き(AUP)に関して、よくある質問をFAQ形式でまとめました。

なお、下記のほか知りたい情報がある方は、コメント欄にてご質問ください。

小規模派遣元事業主への暫定的な配慮措置はいつまで続きますか?

小規模派遣元事業主への暫定的な配慮措置は、法律上「当分の間の措置」とだけ明記されており、その期間は明示されていません。

このため、現時点ではいつまで続くかは不明です。

派遣事業の更新において「合意された手続」はいつまでに依頼すべきですか?

労働者派遣事業の更新申請は、許可有効期間満了日の3ヶ月前までに済ませる必要があります。

更新申請は、許可有効期間満了日の3か月前までに行う必要があります。お早めにご準備く

(引用:労働者派遣事業の更新申請の手続|厚労省)

ださい。

つまり、例えば3月31日が有効期間満了日であれば、12月31日までに申請を終えなければなりません。

申請のためのAUPに要する時間や、AUP実施の結果決算書にエラーが見つかり資産要件をクリアできていない事実が判明した場合、申請までの日数が更に必要になります。

このため、資産要件を満たして月次決算を確定させたら、速やかに合意された手続を依頼されることをオススメします。

更新時は監査証明とAUPのどちらを選ぶ人が多い?

更新時の申請においては監査証明・AUPのどちらでも良いとされていますが、AUPの方が工数が少ないため、AUPを選ばれる方が大半です。

職業紹介事業でもAUPは使えますか?

はい。職業紹介事業においても、更新時であればAUPを選択することができます。

月次決算はどの時点で行えばよいですか?

資産要件をクリアした月の月次決算を行うのが最短です。

ただし、申請期日との兼ね合いもあると思いますので、詳しくは労働局にお問い合わせください。

顧問税理士がいてもAUPは別途必要ですか?

はい。税理士にはAUPを実施する権限はなく、公認会計士のみが実施できます。

また、顧問税理士が公認会計士資格を有していたとしても、独立性の観点から当該顧問税理士にAUPを依頼することはできません。

そのため、独立した第三者たる公認会計士にAUPを依頼しなければなりません。

AUPで不適合が判明したらどうなりますか?

AUPは事前に合意した手続きを粛々と実施するのみであり、不適合があった場合はそのまま報告書に不適合の旨が記載されます。

これにより資産要件を満たさないこととなった場合、改めて別途AUPに関する合意契約が必要となる可能性があります。

オンライン(遠方)でも依頼可能ですか?

はい。藤沼会計事務所では、契約から報告書送付まで原則オンラインで対応しております。

藤沼会計事務所なら最短即日・最安でAUP報告書を発行できる

藤沼会計事務所では、労働者派遣事業の許可・更新申請に特化した会計監査・AUPサービスを提供しております。

- レスポンスが速い

- 監査歴10年超のベテラン公認会計士が直接対応

- 最短即日で監査証明・AUP報告書を発行可能

- 業界最安10万円~対応可能

藤沼会計事務所では、全国の「労働者派遣事業の許可・更新申請に特化した公認会計士」と数多く提携しております。

そのため、お問い合わせには原則即日で対応し、最短当日中にAUP報告書を発行可能です。

派遣業の許可・更新をお急ぎの方は、今すぐご連絡ください。

コメント