会計監査における監査報酬の相場と公認会計士の時間単価を解説

毎年12月頃に日本公認会計士協会が公開する監査実施状況調査では、監査報酬の1時間あたり平均単価は概ね11,000円~14,000円の範囲内に収まっており、この水準が相場であると考えられます。

監査報酬の総額は、この時間あたり単価に監査作業時間を乗じることで計算されます。

時間あたり単価は「監査事務所の規模」「被監査会社の種類」によって異なります。

また、特に小規模な監査事務所に会計監査を依頼する場合、担当スタッフ全員が公認会計士であるケースが多く、監査報酬が高くなる可能性があります。

そこで本記事では、監査事務所の規模別・被監査会社の種類別の監査報酬を解説し、また無資格者を除いた「公認会計士」に対する監査報酬の時間単価を算出し解説します。

この記事で分かること

- 監査報酬は「時間単価 × 工数」で決定される。

- 監査報酬の時間単価は、1時間あたり11,000~14,000円が相場。

- 特に公認会計士への監査報酬は、1時間あたり15,000~20,000円が相場。

- 監査法人の規模や被監査会社の規模が大きくなるほど、時間単価は上昇傾向にある。

JICPAデータで見る:監査報酬の時間単価相場

会計監査における監査報酬の時間単価相場を、以下の区分別にそれぞれ示します。

結論としては、規模が大きいほど監査報酬の時間単価は高くなります。

【監査事務所の規模別】監査報酬の時間単価の相場

監査事務所の規模が大きいほど、監査報酬の時間単価が高くなる傾向にあります。

(単位:円/時)

| 被監査会社の売上高 | 大手監査法人 | 準大手監査法人 | その他監査事務所 |

|---|---|---|---|

| ~50億円 | 12,162 | 11,124 | 11,211 |

| ~100億円 | 11,871 | 11,791 | 11,027 |

| ~500億円 | 11,932 | 11,344 | 11,291 |

| ~1,000億円 | 12,104 | 12,105 | 11,693 |

| 1,000億円~ | 13,418 | 12,419 | 12,346 |

また、いずれの規模であっても被監査会社の売上高が大きくなるほど、監査報酬の時間単価も高くなる傾向にあります。

【被監査会社の上場区分別】監査報酬の時間単価の相場

被監査会社が上場企業の場合、非上場企業と比べて監査報酬の時間単価は高くなる傾向にあります。

(単位:円/時)

| 被監査会社の売上高 | 東証プライム上場 | 東証スタンダード上場 | その他上場 | 非上場 |

|---|---|---|---|---|

| ~100億円 | 12,502 | 11,423 | 11,790 | 9,083 |

| 100~500億円 | 12,103 | 11,458 | 11,748 | 10,948 |

| 500億円~ | 13,320 | 12,188 | 13,505 | 12,048 |

また、いずれの上場区分であっても被監査会社の売上高が大きくなるほど、監査報酬の時間単価も高くなる傾向にあります。

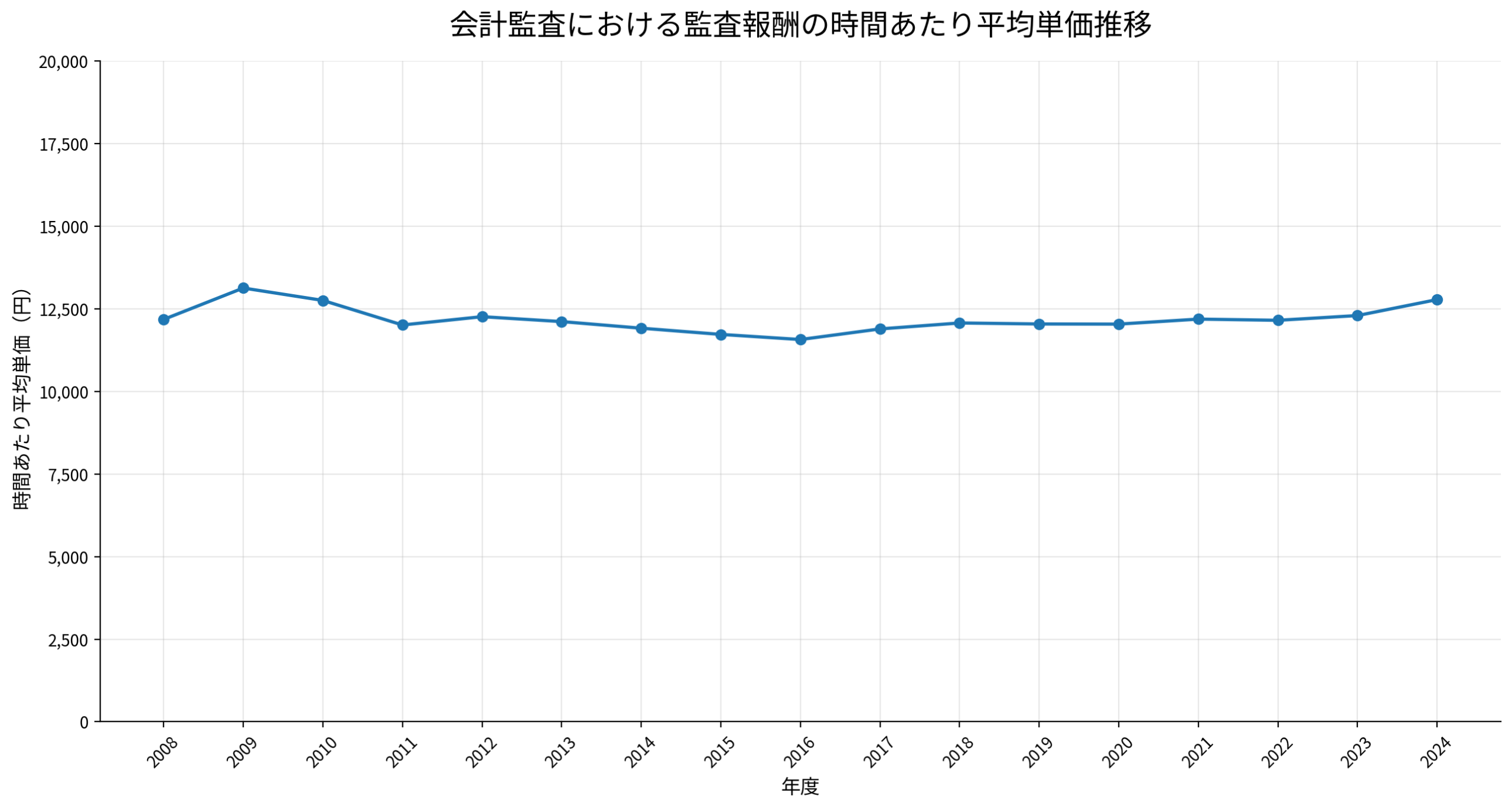

監査報酬の時間単価の相場推移(2025年3月まで)

上記はいずれも2024年度(2024年4月~2025年3月)のデータですが、この期間が異常値である可能性に配慮し、参考として監査報酬の時間単価の相場推移(2008年度~2024年度)も掲載しておきます。

2009年に高水準をマークしつつも2016年まで単価下落となったのは、主としてリーマンショックが影響しているものと推察されます。

また、2016年度から2024年度にかけては一転して上昇傾向にありますが、これは消費者物価指数や企業向けサービス価格指数と概ね連動しており妥当な推移であると考えられます。

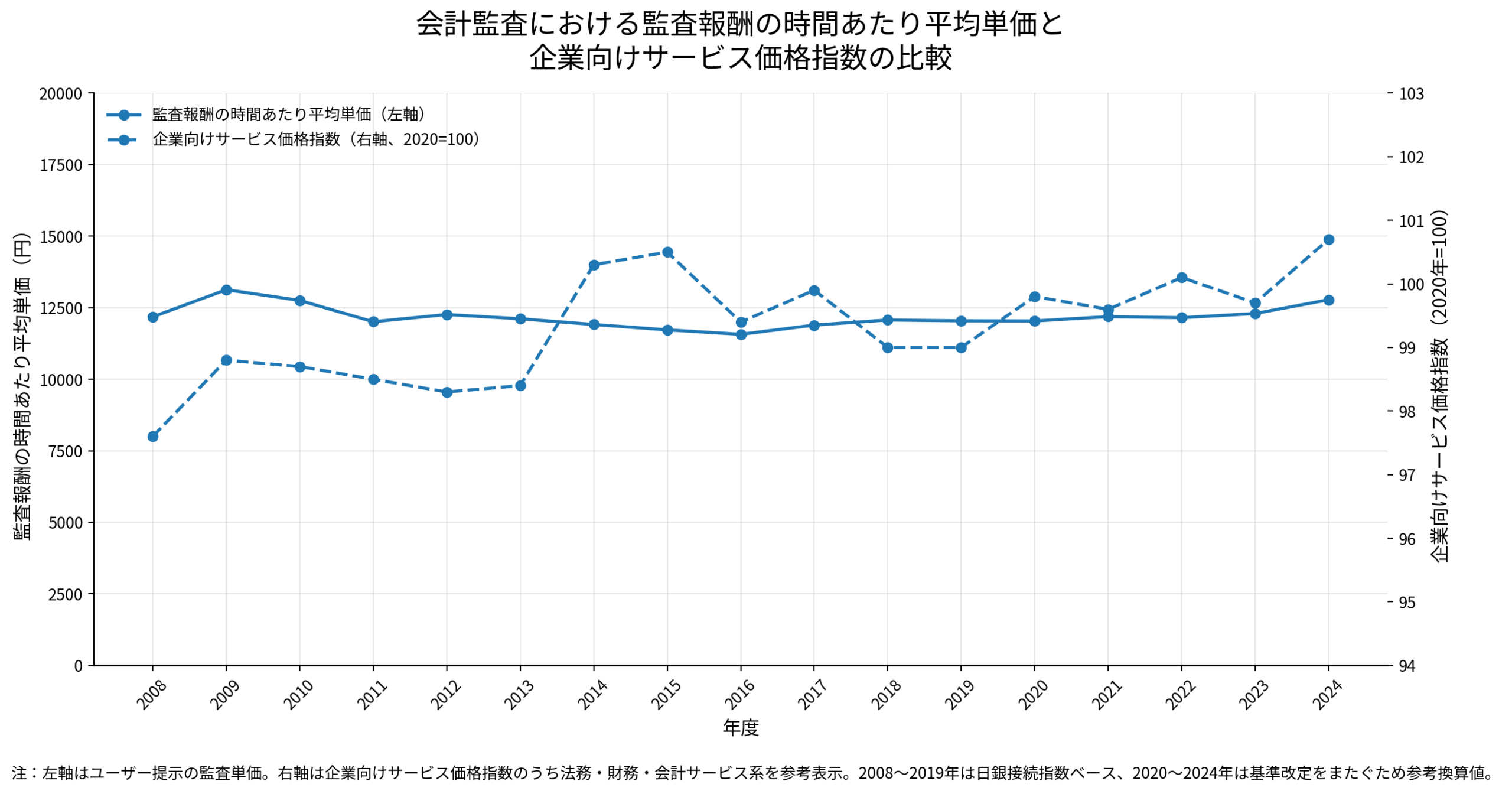

監査報酬時間単価と企業向けサービス価格指数の比較

よって、直近2024年度における監査報酬時間単価は、時系列・日本全体と比較しても妥当性のある水準と言えるでしょう。

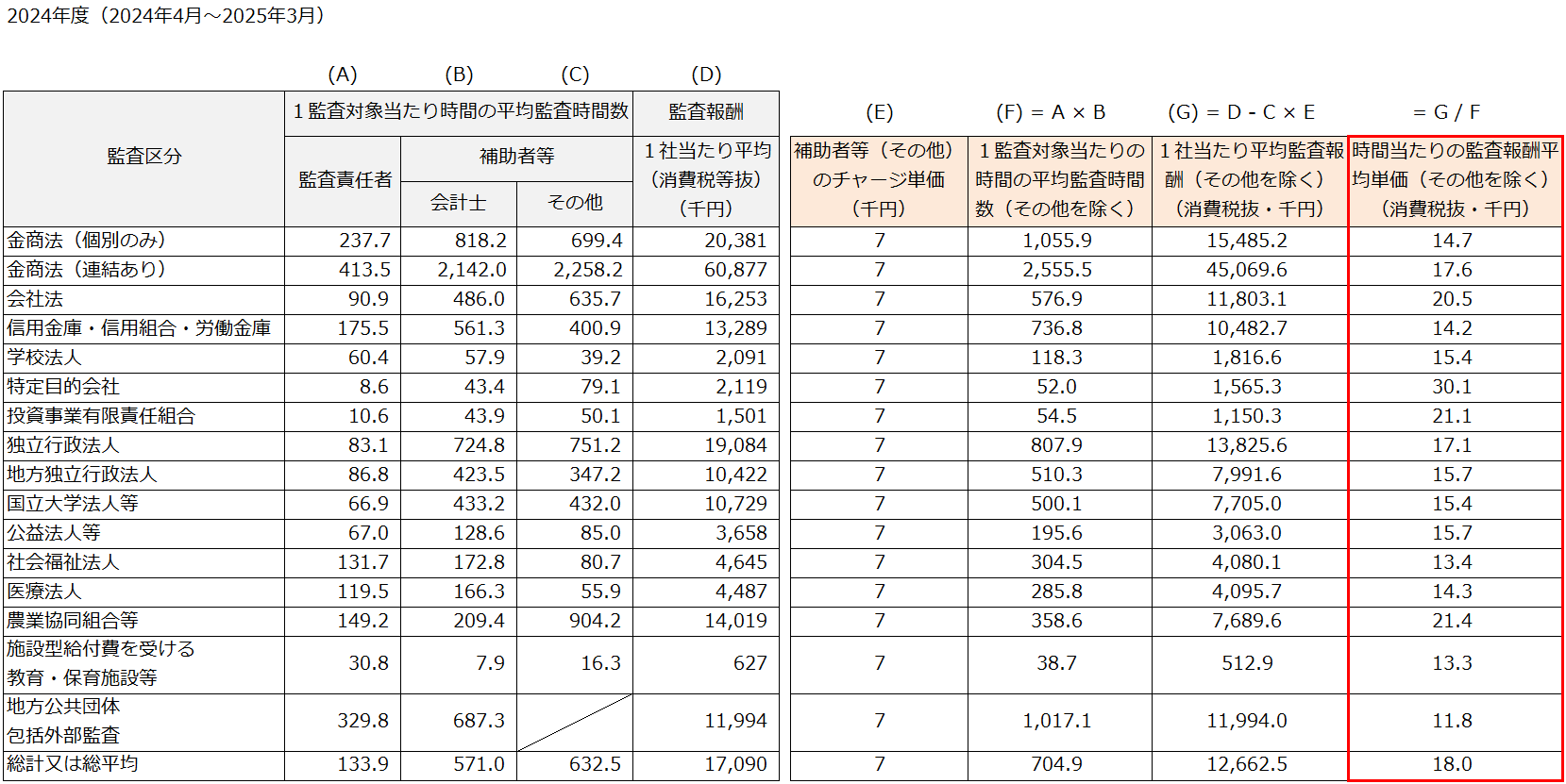

公認会計士一人当たりの監査報酬の時間単価は15,000円~20,000円が相場

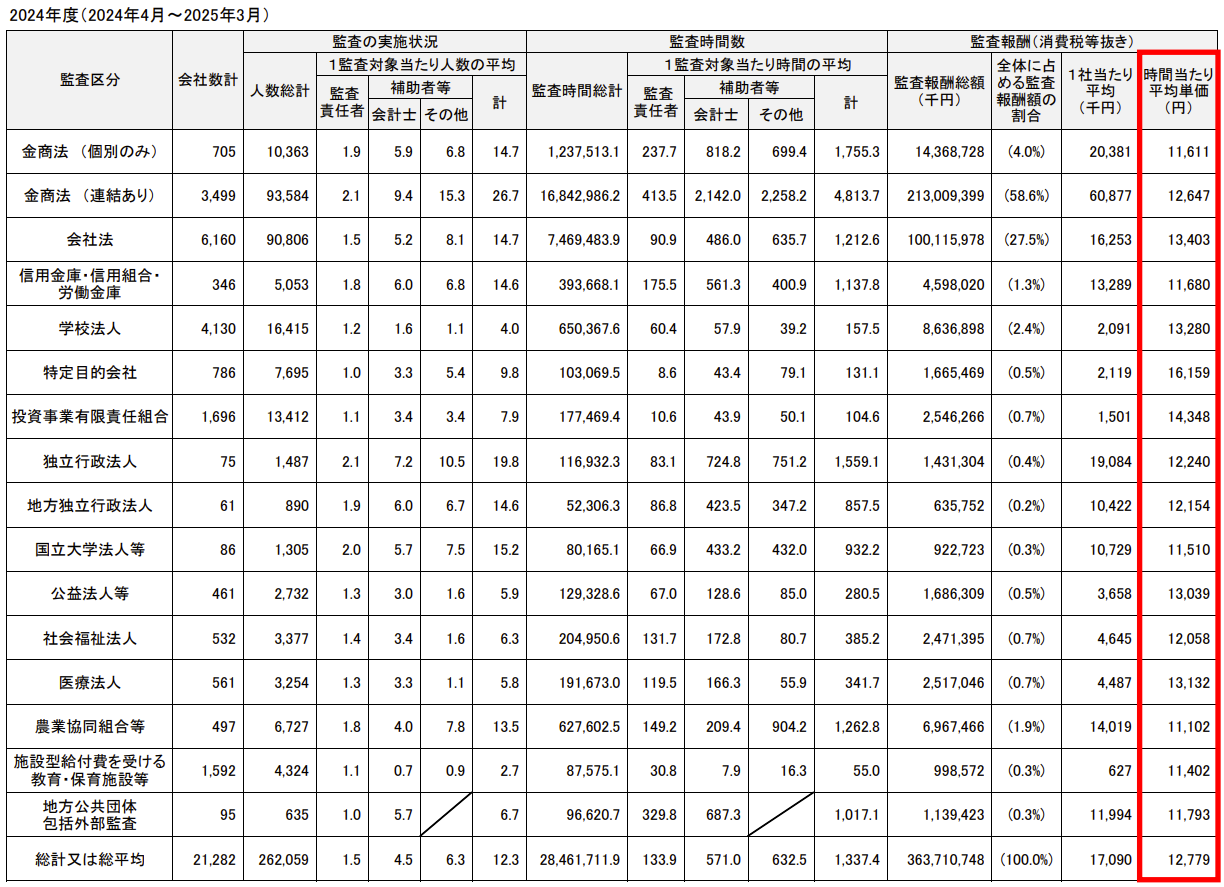

日本公認会計士協会が公開する監査実施状況調査(対象期間:2024年4月~2025年3月)をベースに、公認会計士に対する一人当たりの監査報酬時間単価を算出しました。

下記の表は、この算出の過程を示したものです。

上記の通り、全体の監査報酬から「補助者等(その他)」への監査報酬を除外することにより公認会計士への監査報酬時間単価を算出しており、算出結果は右端の列に示しています。

この算出により、公認会計士への監査報酬時間単価は概ね15,000円~20,000円が相場であると結論付けます。

以下、この算出過程・根拠を解説します。

① 補助者等のうち「その他」の時間単価を7,000円と仮定する

前提として、監査補助者等(その他)は主に公認会計士試験合格者(準会員)・公認会計士補・IT監査担当者・監査アシスタント等で構成されるものと考えられ、公認会計士有資格者は含まれません。

筆者の実務経験をもとに、補助者等(その他)への監査報酬時間単価を7,000円と仮定して計算しています。

なお、この時間単価がそのまま補助者への給与として支払われるわけではなく、事務所賃料や間接費が含まれていることに留意が必要です。

② 監査報酬総額から補助者等(その他)への報酬を除外して公認会計士への監査報酬額を算出

上記①で仮定した補助者等(その他)へのチャージ料金7,000円/時に、補助者等(その他)による監査時間数を乗じ、これを全体の監査報酬から差し引きます。

これにより、公認会計士(監査責任者+補助者)への監査報酬総額を算出することができます。

以下は、「会社法」の監査の数値を例にした計算式です。

監査報酬 16,253千円 – 補助者等(その他)チャージ料 7,000円 × 635.7時間

= 11,803.1千円

③ 公認会計士(監査責任者+補助者)の監査時間数で除すことで公認会計士の監査報酬時間単価を算出

上記②で算出した公認会計士への監査報酬総額を、公認会計士の監査時間総数で除します。

これにより、公認会計士一人当たりの監査報酬時間単価を算出することができます。

以下は、「会社法」の監査の数値を例にした計算式です。

公認会計士への監査報酬総額 11,803.1千円 / (監査責任者 90.9時間 + 補助者(公認会計士) 486.0時間)

≒ 20.5千円/時

上記のように、会社法監査の場合には公認会計士が監査業務を実施することで、クライアントは1時間あたり20.5千円のチャージ料を負担している計算になります。

なお、「総計又は総平均」の行は各監査区分(クライアント業種)の加重平均ですが、この値「18.0千円」も15,000~20,000円の範囲に収まっています。

(参考)算出した監査報酬の相場と筆者の知見との整合性

算出した公認会計士への監査報酬について、筆者(藤沼寛夫 – 公認会計士・税理士)の知見との整合性を確認しました。

監査法人では、現場責任者(インチャージ:担当業務全体を統括するパートナー以下のまとめ役)が監査報酬の見積もり・提案に関与するケースが多く、筆者自身も携わった経験があります。

上記で算出した公認会計士の監査報酬時給単価と筆者の知見を照合したところ、概ね一致することを確認しました。

また、同僚の公認会計士10名程へのヒアリングによっても、同水準であることを確認できました。

このため、公認会計士(社員・職員問わず)への時間あたり監査報酬として、15,000円~20,000円の水準は妥当であるものと判断しました。

なお、この水準はあくまで筆者の知見に基づく見解であり、特定の監査法人・会計事務所や業界全体の監査報酬水準の妥当性に意見するものではありません。

監査報酬の水準はケースバイケースですので、実際の報酬単価については監査事務所に直接お問い合わせください。

藤沼会計事務所の監査報酬:時間単価20,000円の根拠

上記を根拠として、筆者が所長を務める藤沼会計事務所においては、監査報酬を原則20,000円/時と設定しています。

会計監査(AUP含む)に従事する弊所メンバーは全員が公認会計士・税理士であることから、一律で先述の計算結果の上限値を採用しています。

監査報酬に関するよくある質問

- 監査報酬って高すぎませんか?

-

会計監査には高度な知識・経験を要するほか、監査報告書に対して監査人自らが対外的な責任を負うことになります。

こうした業務の難易度・監査人のリスクを鑑みると、公認会計士一人あたりの作業時間単価は15,000円~20,000円が一つの目安になると考えられます。

- どの監査法人・会計事務所を選ぶべきですか?

-

監査法人・会計事務所の選び方としては、「その業種・業界に精通しているか」を確認することをオススメします。

公認会計士は企業会計の専門家ではあるものの、全ての領域をカバーすることは現実的に不可能です。

その業界・業種に疎い公認会計士が担当になった場合、まず業界の理解からスタートするため工数が増えるほか、担当者へのヒアリングにかかる工数も増加しやすく監査対応に想定以上の時間を要する恐れがあります。

そのため、監査法人・会計事務所を選ぶ際は「この業界の監査実績はどの程度あるか」といった視点で確認すると良いでしょう。

- IPOならどの監査法人が良いですか?

-

コストとの見合いもあるため難しい所ですが、最近は大手監査法人がIPOから遠ざかり始めている現実があります。

日本経済新聞 決算:四大監査法人、大型IPOにシフト 社数シェアは過去最低の45% – 日本経済新聞 2025年の新規株式公開(IPO)企業のうち、「ビッグ4」と呼ばれる四大監査法人が監査した割合は45%と過去最低だった。会計士の人手不足で受注を絞ったことが響き、代わりに…

決算:四大監査法人、大型IPOにシフト 社数シェアは過去最低の45% – 日本経済新聞 2025年の新規株式公開(IPO)企業のうち、「ビッグ4」と呼ばれる四大監査法人が監査した割合は45%と過去最低だった。会計士の人手不足で受注を絞ったことが響き、代わりに…このため、大企業であれば大手監査法人を選び、さほど規模の大きくないIPO案件であれば準大手監査法人・中小監査法人の中から選ぶことになるでしょう。

- 任意監査とは何ですか?

-

任意監査とは、法律上監査を受ける義務のない場合に任意で実施される会計監査をいいます。

公認会計士が監査報告書を発行し対外的な責任を負うという点は同じですので、法定監査に比較して極端に監査報酬を安く設定することは通常ありません。

EY新日本有限責任監査法人にて法定監査・任意監査・IPO監査に従事したのち、2019年に藤沼会計事務所を開業。

IPO準備会社への支援、M&Aアドバイザリー、各種任意監査・AUPサービスを提供している。