任意監査とは?手続内容と料金相場を解説

任意監査とは、公認会計士・監査法人が実施する法定監査以外の外部監査(会計監査)をいいます。

企業は任意監査を受けることで財務諸表の信用力が高まり、より有利な条件で資金調達等を実施できるようになります。

その一方で、当然ながら任意監査を受けるには費用もかかります。

本記事では、任意監査の手続内容や費用相場を解説します。

もし気になる点がありましたら、記事末尾のコメント欄にて書き込んでいただければ、すぐにご回答させて頂きます。

この記事で分かること

- 任意監査を受任できるのは、公認会計士または監査法人のみ

- 近年は任意監査のニーズが年々上昇している

- 任意監査にかかる監査報酬は、1時間あたり11,000~14,000円が相場

- 会計事務所・監査法人の規模が大きくなるほど、監査報酬も高くなる傾向

任意監査とは

任意監査とは、金融商品取引法や会社法等の法令で被監査義務がないものの、企業が任意で外部の公認会計士・監査法人に依頼して実施される会計監査をいいます。

法定監査とは、会社法・金融商品取引法などの法律により受けることが義務付けられた会計監査をいい、こちらも外部の公認会計士(又は監査法人)が実施します。

つまり、法令で義務付けられているか否かが任意監査・法定監査を区別する基準です。

法定監査と任意監査の違いは「法的に義務付けられているか否か」

法定監査と任意監査の違いは、以下の通りです。

| 法定監査 | 任意監査 | |

|---|---|---|

| 実施者 | 利害関係のない公認会計士または監査法人 | |

| 監査の種類 | 会計監査 | |

| 監査の目的 | 財務諸表の適正性に対する意見表明 | |

| 独立性 | 求められる | |

| 義務付ける法令 | 会社法 金融商品取引法 私立学校振興助成法 労働組合法 その他 | なし |

| 監査の対象者 | 会社法上の大会社 上場企業 補助金を受ける学校法人 全ての労働組合 その他 | 契約で自由に決定 |

法定監査は、各種の法律で義務付けられた会計監査であり、監査義務のある組織では公認会計士または監査法人による会計監査を受けなければなりません。

一方、任意監査は各種法律により会計監査を受ける義務はないものの、任意で公認会計士または監査法人から受ける会計監査をいいます。

上記の通り、任意監査と法定監査は「会計監査」という括りでは同じですが、法的に義務付けられているか否かという点で異なります。

なお会計監査とは、決算書の適正性に対する保証業務をいい、公認会計士(または監査法人)にのみサービス提供が可能な独占業務です。

任意監査を提供できるのは利害関係のない公認会計士・監査法人に限定される

任意監査は会計監査の一種であり、任意監査サービスを提供できるのは公認会計士または監査法人に限定されています。

公認会計士の独占業務の根拠条文(例)

第三百三十七条 会計監査人は、公認会計士又は監査法人でなければならない。

(引用:会社法第337条1項)

第百九十三条の二 金融商品取引所に上場されている有価証券の発行会社その他の者で政令で定めるもの(以下この項及び次条において「特定発行者」という。)が、この法律の規定により提出する貸借対照表、損益計算書その他の財務計算に関する書類で内閣府令で定めるもの(第四項及び次条において「財務計算に関する書類」という。)には、その者と特別の利害関係のない公認会計士又は監査法人(特定発行者が公認会計士法第三十四条の三十四の二に規定する上場会社等である場合にあつては、同条の登録を受けた公認会計士又は監査法人に限る。)の監査証明を受けなければならない。

(引用:金融商品取引法第193条の二1項)

このため、任意監査を依頼する際は「会計事務所(公認会計士事務所)」または「監査法人」に依頼をする必要があります。

また、公認会計士による監査ではクライアントからの独立性が求められます。

独立性の要件は監査人の独立性チェックリストに細かく規定されていますが、簡単に言えば「クライアントとの利害関係がない事」が求められます。

例えば、以下のような公認会計士には任意監査を依頼できません。

- 自社のコンサルティングをしている公認会計士

- 自社に勤務している公認会計士

「内部監査」は任意監査ではない

一部誤った解釈をしているWebメディアが散見されますが、「内部監査」は任意監査ではありません。

なぜなら、任意監査は「外部監査」を前提としており、組織内部で実施される「内部監査」とは対極にあるからです。

- 内部監査:組織内で実施される内部統制の評価や業務監査

- 外部監査:外部監査人(公認会計士または監査法人)により実施される会計監査

内部監査と外部監査(法定監査・任意監査)の違いは、以下の表の通りです。

| 内部監査 | 外部監査 | |||

|---|---|---|---|---|

| 内部統制の評価 | 監査役監査 | 任意監査 | 法定監査 | |

| 業務 | 内部統制の評価 | 会計監査・業務監査 | 会計監査・内部統制の評価 | |

| 監査の対象 | 内部統制 | 取締役の業務執行 | 決算書・内部統制 | |

| 監査の目的 | 財務報告の信頼性確保 | 取締役の職務執行の監査 | 決算書の適正性評価 | |

| 実施者 | 組織内の内部監査部門 | 当該会社の監査役 | 外部の公認会計士 | |

| 義務化する法令 | 金商法 ※任意での実施も可能 | 会社法 ※任意での設置も可能 | なし | 会社法 金商法 その他 |

| 義務化される組織 | 上場企業 | 会社法上の大会社 | なし | 会社法上の大会社 上場企業 その他 |

上記の通り、「内部監査」と「任意監査」は全くの別物です。

「内部監査も任意で実施できる」という意味合いから、内部監査を任意監査の一部かのように表現しているWebメディアが散見されますが、これは誤った解釈です。

実務において、「内部監査」と言えばそれは組織内の従業員又は監査役が実施する監査を意味し、「任意監査」と言えばそれは公認会計士により実施される外部監査を意味します。

細かな表現の違いだと思われるかもしれませんが、実務において誤った使い方をするとコミュニケーションでの齟齬が発生するのでご注意ください。

どの監査事務所に依頼しても入手できる「監査報告書」は同じ

後述しますが、任意監査にかかる費用は監査法人などの大きな事業者に依頼するよりも、会計事務所などの比較的小さな事業者に依頼する方が安く済みます。

一方、どちらの事業者に依頼しても最終的に入手できる「監査報告書」の種類に違いはないため、単純にコストだけで見れば会計事務所などの小さな業者に依頼した方が良いと言えます。

ただし、監査品質には差異が生じる可能性があります。

会計事務所と監査法人の違い

| 会計事務所 | 監査法人 | |

|---|---|---|

| 費用 | 安い | 高い |

| 監査人員数 | 少ない | 多い |

| 監査工数 | 少ない | 多い |

| 監査品質 | バラツキあり | 高い |

監査法人(BIG4・中小監査法人)では、非常に高い監査品質を維持すべく、厳格な水準での会計監査が実施されます。

一方、会計事務所などの小さな監査事務所では、人員にどうしても限界があるため(大手監査法人に比べると)品質に差が生まれる可能性があります。

ただし、どちらも監査報告書が発行されるという点に相違はなく、監査報告書には責任者となる公認会計士の実名が付されますので、公認会計士としての倫理規則に則った監査手続が実施されます。

任意監査へのニーズが増加している背景

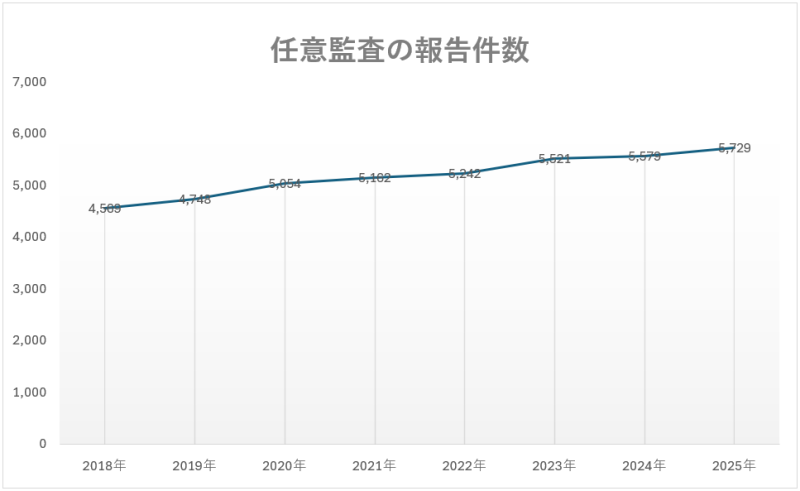

我が国における任意監査の報告件数は、年々増加しています。

以下のグラフは、2018年から2025年までの任意監査の報告件数推移です。

| MR公表年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|---|---|---|

| 任意監査数(※) | 4,569 | 4,748 | 5,054 | 5,162 | 5,242 | 5,521 | 5,579 | 5,729 |

(※) 数値の根拠としたデータ

- 2018年:平成30年版モニタリングレポート|公認会計士・監査審査会(平成30年7月)

- 2019年:令和元年版モニタリングレポート|公認会計士・監査審査会(令和元年7月)

- 2020年:令和2年版モニタリングレポート|公認会計士・監査審査会(令和2年7月)

- 2021年:令和3年版モニタリングレポート|公認会計士・監査審査会(令和3年7月)

- 2022年:令和4年版モニタリングレポート|公認会計士・監査審査会(令和4年7月)

- 2023年:令和5年版モニタリングレポート|公認会計士・監査審査会(令和5年7月)

- 2024年:令和6年版モニタリングレポート|公認会計士・監査審査会(令和6年7月)

- 2025年:令和7年版モニタリングレポート|公認会計士・監査審査会(令和7年7月)

モニタリングレポートの監査報告書集計では2年前のデータを用いているため、2年間のタイムラグはありますが、少なくとも直近8年間では毎年右肩上がりで増加し続けていることが分かります。

任意監査へのニーズが増加した理由は、大きく2つ挙げられます。

1つ目の理由は、経営者による個人保証の懸念点改善策として注目されたことです。

従来より、経営者個人が法人の保証人となるケースが散見されていますが、法人と経営者との関係を明確に区分する必要があり、この解決策として一般社団法人全国銀行協会は「公認会計士の利用」をガイドライン内で明示しました。

これを受け、日本公認会計士協会は新たな監査基準委員会報告書を公表し、ここで「任意監査の実施」が明示されました。

- 2013年12月:一般社団法人全国銀行協会が経営者保証に関するガイドラインを公表

- 2014年4月:日本公認会計士協会が監査基準報告書800「特別目的の財務報告の枠組みに準拠して作成された財務諸表に対する監査」及び監査基準報告書805「個別の財務表又は財務諸表項目等に対する監査」を公表

2014年4月に公表された監査基準報告書800号・805号では、中小企業が決算書を作成する際に依拠する「中小企業の会計に関する指針」及び「中小企業の会計に関する基本要領」について言及しています。

具体的には、当該指針及び基本要領に基づき作成された財務諸表は、特定の利用者のニーズのために作成された(=特別の利用目的に適合した会計の基準に準拠して作成された)財務諸表であり、準拠性の枠組みにおいて任意監査を実施できることが明示されました。

これにより、公認会計士による任意監査サービスが浸透し、ニーズが顕在化したものと考えられます。

2つ目の理由は、法人に対する監視機能強化への期待が高まったことです。

例えばこの社会的期待によって、2021年に施行された改正会社法において上場会社等に社外取締役の設置が義務付けられました。

監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって金融商品取引法第二十四条第一項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものは、社外取締役を置かなければならない。

(引用:会社法第三百二十七条の二)

以上のように、任意監査への社会的期待は年々高まっています。

任意監査が行われる事例

任意監査が行われる事例としては、例えば以下のようなケースがあります。

- 融資を受けるために金融機関からの要望で必要となる場合

- IPO準備会社においてショートレビューを実施する場合

- 労働者派遣事業の新規許可・更新申請で必要となる場合

- 職業紹介事業の新規許可・更新申請で必要となる場合

- 特別目的会社(SPC)の投資家からの要望で必要となる場合

- 匿名組合(TK)のガバナンス強化のため必要となる場合

- 親会社が上場している場合の子会社において必要となる場合

例を挙げればキリがありませんが、藤沼会計事務所では上記のようなケースで任意監査をご依頼いただくことが多いです。

任意監査をご依頼いただく背景は多種多様ですので、まずはお問い合わせください。

任意監査にかかる料金は時給11,000円~14,000円が相場

任意監査の費用は、ご依頼内容・組織規模によって大きく異なります。

例えば、藤沼会計事務所では労働者派遣事業の監査証明を行っていますが、ご依頼される会社様の規模によって10万円~100万円までと大きく異なります。

また、IPO準備会社で実施される所謂ショートレビューも任意監査として実施しますが、こちらは会社規模によっては年間数百万〜数千万円まで費用は大きく異なります。

任意監査の相場単価としては時間あたり11,000円~14,000円が相場ですが、公認会計士のみに限定するとチャージ料は1人あたり時間単価15,000円~20,000円が相場です。

任意監査を希望する場合は、まずは複数の会計事務所・監査法人に見積もりを出してもらいましょう。

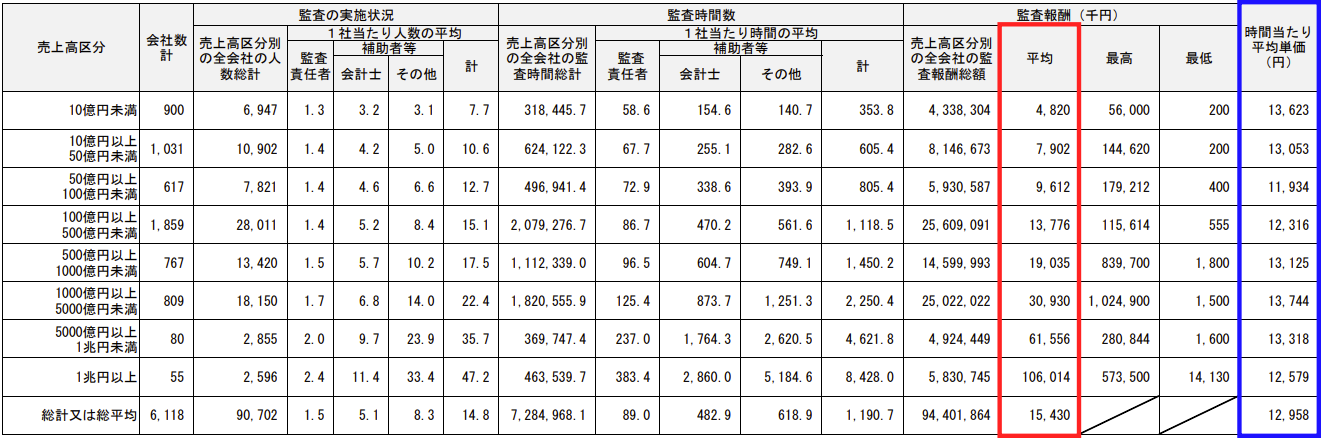

なお、被監査会社の売上高が大きくなるほど監査報酬は高くなる傾向にあり、会計事務所の規模が小さいほど報酬単価は安くなる傾向にあります。

被監査会社の売上高が高いほど監査報酬も高くなる傾向

監査を依頼する会社側の売上高が高いほど、監査報酬も高くなる傾向にあります。

これは、売上高が大きいほど取引量が多く取引自体が複雑化し、監査手続きに要する工数も増加するためです。

以下の図は、被監査会社の売上高別の監査報酬金額です。(赤字部分)

【被監査会社の売上高別】監査報酬の違い

- 売上高10億円未満:平均監査報酬4,820千円

- 売上高10~50億円:平均監査報酬7,902千円

- 売上高50~100億円:平均監査報酬9,612千円

- 売上高100~500億円:平均監査報酬13,776千円

- 売上高500~1,000億円:平均監査報酬19,035千円

- 売上高1,000~5,000億円:平均監査報酬30,930千円

- 売上高5,000~1兆円:平均監査報酬61,556千円

- 売上高1兆円以上:平均監査報酬106,014千円

上記のように、被監査会社の売上高が増えるほど監査報酬も増加することが分かります。

なお、1時間あたりの報酬単価はそこまで大きく変わりません。(ここでの時間単価には、事務員の時間単価なども含まれています)

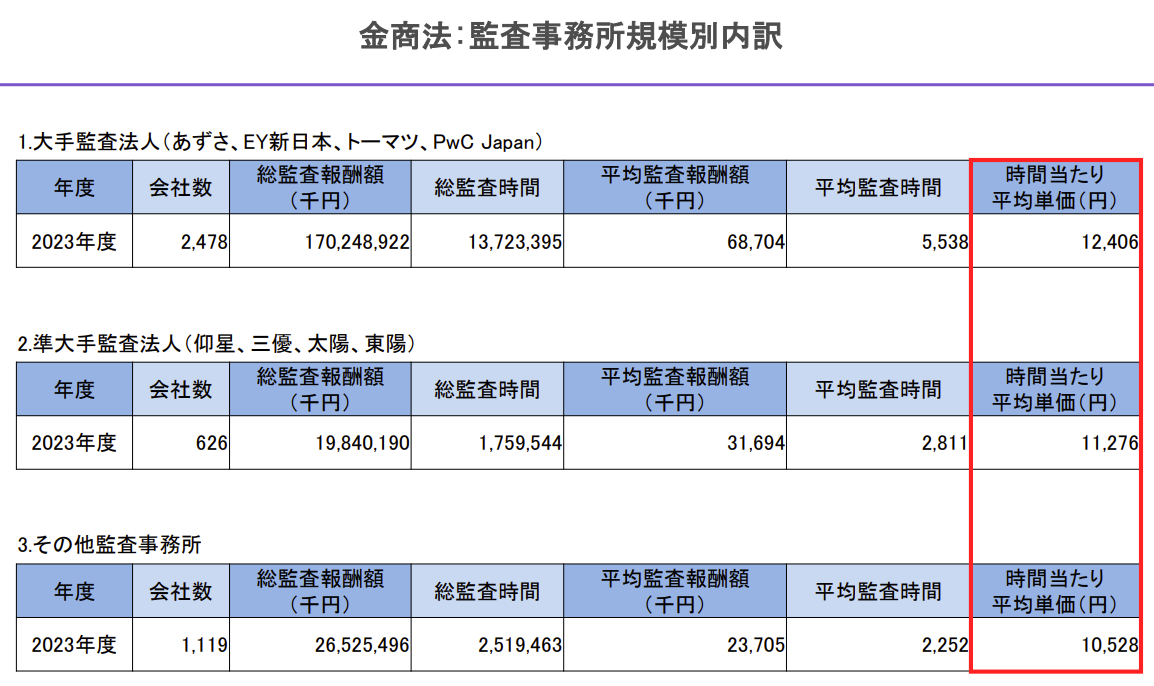

会計事務所・監査法人の規模が小さいほど時間単価は安くなる傾向

監査報酬の金額は、会計事務所・監査法人の規模が小さいほど安くなる傾向にあります。

以下は、規模別の監査報酬の時間単価です。

【規模別】監査法人の監査報酬時間単価

- 大手監査法人:1時間あたり12,406円

- 中小監査法人:1時間あたり11,276円

- その他監査事務所:1時間あたり10,528円

上記のように、会計監査にかかる報酬単価を高い順に並べると 大手監査法人>中小監査法人>その他監査事務所(会計事務所) という順番になります。

「高くても品質の高い監査を受けたい場合」は大手監査法人、「費用を抑えて公認会計士の監査を受けたい場合」は会計事務所に依頼すると良いでしょう。

※ 大手監査法人(BIG4)では、組織規模の小さなクライアントと契約しないケースが多いため注意。

任意監査の手続内容

任意監査では、以下のような手続が実施されます。

ここでは、クライアント側に特に関係のある「実証手続」「質問・分析的手続」「内部統制の評価」の3点について解説します。

※ 「監査計画の立案」はクライアント側にはあまり関係がなく、「監査報告書の発行」はそのままの意味なので説明を割愛します。

実証手続

実証手続の定義は、以下の通りです。

「実証手続」-アサーション・レベルの重要な虚偽表示を看過しないよう立案し実施する監査手続をいい、以下の二つの手続で構成される。

(引用:監査基準委員会報告書330「評価したリスクに対応する監査人の手続」)

① 詳細テスト(取引種類、勘定残高及び注記事項に関して実施する。)

② 分析的実証手続

表現が非常に難解なのでわかりやすい言葉でまとめると、実証手続とは「会計数値の根拠となる証憑を入手する手続」です。

例えば、以下のような手続をいいます。

- 預金残高の数値と銀行残高証明書を突合する

- 期末商品の帳簿残高と実地棚卸表を照合する

- 売掛金残高について得意先に対して残高確認状を送付し突合する

- 有価証券残高について証券会社からの残高明細と突合する 等

挙げればキリがありませんが、外部証憑や根拠資料との照合です。

監査と言えば、これをイメージする方も多いかもしれません。

監査人はこれらの書類を入手するために、経理担当者へ資料を依頼し、場合によっては資料の説明を求めることになります。

質問・分析的手続

質問とは、文字通りクライアント(経理担当者など)へのヒアリングをいいます。

質問は、監査人が財務又は財務以外の分野に精通している企業内外の関係者に情報を求める監査手続である。

(引用:監査基準委員会報告書500「監査証拠」)

また、分析的手続とは監査人が財務数値の推定を行い、実際の数値とのズレを評価・検討する手続きをいいます。

「分析的手続」-財務データ相互間又は財務データと非財務データとの間に存在すると推定される関係を分析・検討することによって、財務情報を評価することをいう。分析的手続には、他の関連情報と矛盾する、又は監査人の推定値と大きく乖離する変動や関係の必要な調査も含まれる。

(引用:監査基準委員会報告書520「分析的手続」)

先述の実証手続よりもやや簡略化された手続という位置づけですが、質問・分析的手続の結果、更なる監査証拠を入手するために証憑類を依頼されることもあります。

「分析」というと小難しい印象を受けるかもしれませんが、分析作業自体は監査人が実施するため、クライアント側で何かすることはありません。(分析のための必要書類を依頼される、等はあります)

内部統制の評価

会計監査の過程では、リスク評価の一環として「内部統制の評価」も実施されます。

具体的には、監査基準委員会報告書315「重要な虚偽表示リスクの識別と評価」に基づき、決算数値が正しく開示されるようなチェック体制が整備・運用されているかを確認します。

内部統制の評価では、例えば以下のような項目を確認します。

- 担当者が起票した仕訳に対する上長の承認作業が存在するか

- 在庫管理が正しく行われ会計数値に連動しているか

- 金銭の受け払い記録が適切に管理されているか 等

上記のような内容を確認するため、監査人は各部署へのヒアリングを行い、資料の提出を要請します。

会計数値に直接関連しない資料を求められるため、会社担当者としては意図がよく分からないかもしれません。

任意監査を依頼してから監査報告書を入手するまでの流れ

任意監査を依頼してから監査報告書を入手するまでの流れは、以下の通りです。

まずは希望する任意監査が実施可能かどうか、会計事務所・監査法人に依頼しましょう。

会計事務所・監査法人によっては受け入れるキャパシティがないケースも多いため、相見積もりが基本です。

お見積りの段階で決算書・試算表や総勘定元帳などの書類を提出できると、より確実なお見積りが可能です。

お見積りに合意頂くと、監査契約書を締結します。

この後監査計画を策定し、具体的な監査スケジュールの提示・経営者ヒアリング等から監査がスタートします。

任意監査の手続が実施されます。

ご依頼内容にもよりますが、基本的には決算日後から2ヶ月程度が繁忙期となり、経理担当者様と連携することになります。

なお、何事もなく完了することは稀であり、通常は何かしらの会計処理に対して指摘が入ります。

指摘された会計処理を必ず修正する必要はありませんが、重要な虚偽を修正できない場合、後に発行される監査報告書において当該事項が付記される可能性があります。

具体的な手続内容については先述のとおりです。

任意監査の手続が滞りなく進み、完了すると「監査報告書」が発行されます。

これで任意監査は終了です。

任意監査に関するよくある質問

- 任意監査で準備すべき必要書類は何ですか?

-

一般的に、以下の書類の準備を求められます。

- 決算書一式(貸借対照表・損益計算書・株主資本等変動計算書・注記表)

- 総勘定元帳・仕訳帳

- 勘定科目内訳明細書(売掛金・買掛金・借入金・固定資産など主要科目)

- 銀行残高証明書(決算日基準で発行されたもの)

- 請求書・領収書・契約書などの証憑類

- 法人税・消費税の申告書控え

- 議事録(株主総会・取締役会)

- 給与台帳・社会保険関連資料

ただし、ご依頼内容や会社の業種・規模によって必要書類は異なりますので、監査契約締結後に監査人から「資料依頼リスト」が提示されます。

事前に整理しておくと監査がスムーズに進み、工数(=費用)の削減にも繋がります。

- 任意監査と合意された手続(AUP)の違いは何ですか?

-

最大の違いは保証の水準と成果物です。

任意監査 合意された手続(AUP) 保証水準 合理的保証(高い) 保証なし 成果物 監査報告書(意見を表明) 実施結果報告書(事実の報告のみ) 手続の内容 監査基準に基づき監査人が決定 依頼者と監査人が合意した手続のみ実施 費用 比較的高い 比較的安い 任意監査では公認会計士が財務諸表全体に対して「適正である」旨の意見を表明するのに対し、AUPでは合意した特定の手続を実施し、その結果(事実)のみを報告します。

AUPには監査人の意見は含まれません。そのため、「監査報告書」が必要な場合は任意監査を、特定の項目だけ確認したい場合はAUPを選択するのが一般的です。

- 任意監査を途中で中止した場合どうなりますか?

-

監査契約の中途解除は可能ですが、それまでに発生した工数に応じた報酬の支払いが必要となるのが一般的です。

監査契約書には通常、中途解除に関する条項が定められており、解除の申出から一定期間後に契約が終了する旨が記載されています。中止した場合、監査報告書は発行されません。

なお、監査の過程で重大な問題(証憑の不備・協力拒否等)が発見された場合、監査人側から契約を解除するケースもあります。この場合も未払報酬の精算が必要となります。

中止に伴う費用の無駄を避けるため、監査を依頼する前に「自社の経理体制が監査に耐えうるか」を事前に会計事務所へ相談しておくことを推奨します。

- 決算が確定する前でも任意監査は依頼できますか?

-

はい、決算確定前でも依頼可能です。むしろ、決算確定前に依頼する方が一般的です。

任意監査では、期末日(決算日)より前に監査契約を締結し、監査計画の策定や期中監査(期中取引のテスト・内部統制の評価など)を先行して実施するケースが多いです。決算が確定した後に残りの手続(期末残高の検証・確認状の発送・分析的手続など)を実施し、最終的に監査報告書が発行されます。

決算確定後に初めて依頼すると、遡って全ての手続を実施する必要があるため、工数(=費用)が増加する傾向があります。任意監査を検討している場合は、できるだけ早い段階で会計事務所に相談するのがベストです。

EY新日本有限責任監査法人にて法定監査・任意監査・IPO監査に従事したのち、2019年に藤沼会計事務所を開業。

IPO準備会社への支援、M&Aアドバイザリー、各種任意監査・AUPサービスを提供している。

コメント