ファクタリングと手形(手形割引)の違いは何?メリット・デメリットを比較して解説

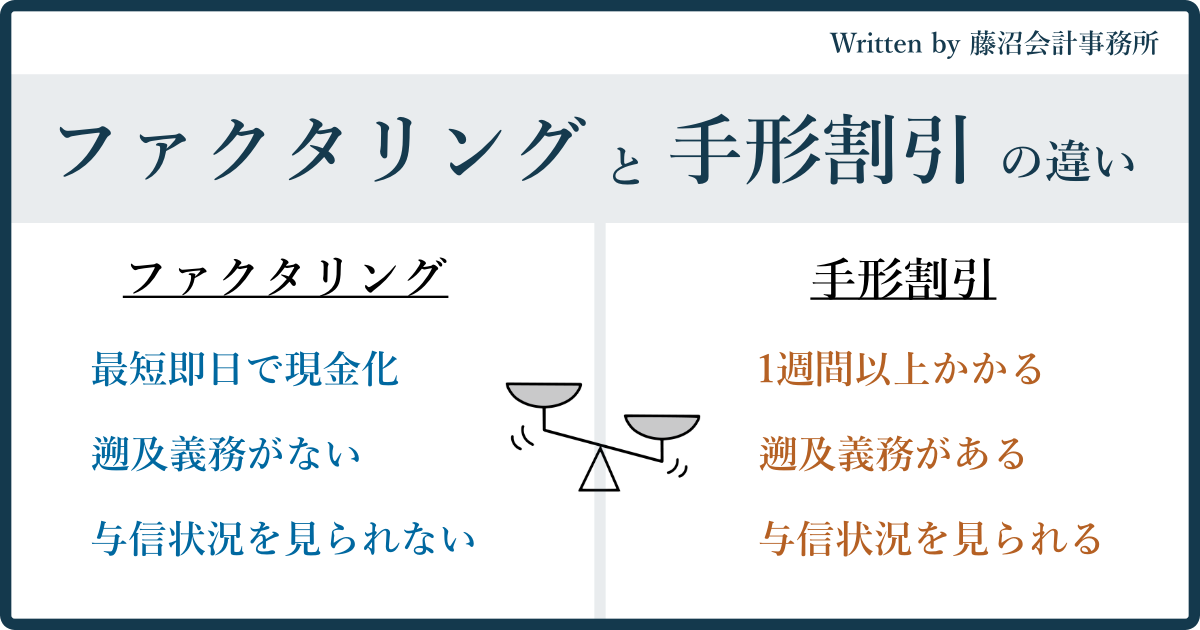

ファクタリングと手形(手形割引)の違いは、下記のとおりです。

| ファクタリング | 手形割引 | |

|---|---|---|

| 現金化する対象 | 売掛金 | 受取手形 |

| 手数料(利息) | 高い | 安い |

| 現金化までの日数 | 最短即日 | 1週間程度 |

| 償還請求権 (遡及義務) | ない | ある |

| 審査対象 | 売掛先の信用力 利用者の会社実態 | 手形振出人の信用力 手形割引人の信用力 |

| 売掛先にバレるか | 基本バレない | バレない |

| 貸金業法の適用 | 適用されない | 適用される |

| 店舗持ち込みの要否 | ない | ある |

| 現金化できる債権 | 営業債権 | 営業債権 営業外債権 |

ファクタリングと手形割引は「債権を早期に現金化する」点において同じような取引ですが、それぞれ特徴があります。

そこで本記事では、ファクタリングと手形割引の違いを解説します。

なお、手形(手形割引)は2026年までに廃止される予定ですので、近い将来、手形割引に代わる調達手段として「ファクタリング」がより一般的になるでしょう。

この記事を書いた人

1986年生まれ(40歳)

公認会計士・税理士

2014年 EY新日本監査法人 入社

2018年 東京共同会計事務所 入社

2019年 藤沼会計事務所 開業

2020年 アカウントエージェント株式会社 代表

経営・資金繰りの専門家です。

個人事業主・フリーランスの経営支援、および資金調達支援事業を行っています。

1988年生まれ

公認会計士・税理士

2014年 EY新日本監査法人 入社

2021年 ニューラルグループ株式会社 入社

2024年 太田昌明公認会計士事務所 開業

2024年 ARMS会計株式会社 代表取締役

上場会社で経理部長として決算財務全般・資金調達を行っていました。

現在は経理支援会社を運営しています。

ファクタリングと手形(手形割引)の違いをわかりやすく解説!

ファクタリングと手形割引の違いは、次のとおりです。

| ファクタリング | 手形割引 | |

|---|---|---|

| 現金化する対象 | 売掛金 | 受取手形 |

| 手数料(利息) | 高い | 安い |

| 現金化までの日数 | 最短即日 | 1週間程度 |

| 償還請求権(遡及義務) | ない | ある |

| 審査対象 | 売掛先の信用力 利用者の会社実態 | 手形振出人の信用力 手形割引人の信用力 |

| 売掛先にバレるか | 基本バレない | バレない |

| 貸金業法の適用 | 適用されない | 適用される |

| 店舗持ち込みの要否 | ない | ある |

| 現金化できる債権 | 営業債権 | 営業債権 営業外債権 |

以下、それぞれ解説します。

現金化する対象の違い

| ファクタリング | 手形割引 | |

|---|---|---|

| 現金化する対象 | 売掛金 | 受取手形 |

| 現金化する対象の性質 | 無形 | 有形 |

| 第三者が債権の存在を… | 目視できない | 目視できる |

ファクタリングと手形割引は、現金化する対象が異なります。

ファクタリングでは売掛債権を売却することで現金化しますが、手形割引では受取手形を銀行で割引くことで現金化します。

いずれも債権を譲渡するという点では共通しますが、譲渡する債権が目に見えるかどうかという点が大きく異なります。

手形割引の対象となる受取手形は有形(=目に見える)のため、債権の実在性を確認することは容易です。

しかし、ファクタリングの対象となる売掛金は無形(目に見えない)のため、ファクタリング会社に譲渡する際、その実在性を証明する必要があります。

そのため、後述する審査対象がやや異なってきます。

手数料(割引率)の違い

「手形割引の割引率」および「ファクタリングの手数料率」の違いは次のとおりです。

| 手数料・割引率 | |

|---|---|

| ファクタリング | 買取債権の1~20% |

| 手形割引 | メガバンク:年利1.5%~3.5% 信用金庫/組合:年利2.5%~5% ノンバンク:年利2.5%~15% |

ファクタリングの手数料が高いのは、ファクタリング会社がファクタリング利用者の提出した資料を信じるしかなく、売掛債権の実在性や回収可能性について、ファクタリング会社側がリスクを負うためです。

一方、手形は支払を約束する有価証券で、手形それ自体に価値があります。

また、手形の振出は銀行の審査を通過した会社しかできず、振出人の支払能力は一定程度保証されます。

そのため、割引される手形について実在性が保証されており、回収可能性のリスクが低いため、銀行側は手数料を安く設定できます。

とはいえ、一部の手数料の高いノンバンクに比べれば、手数料の安いファクタリング会社は存在します。

現金化までの日数の違い

ファクタリングと手形割引の現金化までの日数の違いは、次のとおりです。

| 現金化までのスピード | |

|---|---|

| ファクタリング | 2社間:申請から即日~翌々日 3社間:申請から3日~1週間 |

| 手形割引 | 申請から1週間程度 |

上記のとおり、現金化までのスピードは、ファクタリングの方が早く、手形割引の方が遅いです。

ファクタリングには「審査項目が少ない」「オンライン申請できる」「必要書類が少ない」という特徴があり、現金化までのスピードが非常に早いのです。

なお、手形割引の入金が遅い理由は、次のとおりです。

| 要因 | 手形割引がファクタリングより遅い理由 |

|---|---|

| 不渡りのリスク | 手形割引をした後に、手形振出人が手支払期日に決済できない場合は「不渡り」となり、割引人が銀行に対して支払い義務を負う。 したがって、手形割引は「手形振出人の信用」に加えて、不渡りとなった場合の「手形割引人の支払能力」が審査される。 |

| 店舗対応が必要 | 手形を割り引く場合、銀行へ持ち込みが必要。 オンライン対応が可能だとしても郵送の手間がかかる。 |

| 準備する資料が多い | 法人の場合、「印鑑証明書のコピー」「登記事項証明書(商業謄本)」「決算書」「納税証明書」等の書類を用意する必要がある。 個人の場合、身分証明書以外に「印鑑証明書のコピー」が必要。 なお、審査の状況によっては、上記以外の資料提出を求められることがある。 |

償還請求権(遡及義務)の有無の違い

ファクタリングには償還請求権がなく、手形割引には償還請求権があります。

両者の具体的な違いは、次のとおりです。

| 償還請求権(遡及義務)の有無 | |

|---|---|

| ファクタリング | 民法466条を根拠とした債権譲渡であり、担保や保証人が不要で遡及義務がない。 したがって、売掛先の倒産により売掛債権の回収が困難になっても、ファクタリング利用者がファクタリング会社に対して責任を負うことはない。 |

| 手形割引 | 手形割引には遡及義務がある。 何故なら、手形割引は手形を担保とした融資の性格を有し、支払期日に手形決済ができなかった場合は「不渡り」となり、手形割引人が銀行に対して支払義務を負うため。 手形割引の遡及義務は、取引銀行と交わす「銀行取引約定書」に記載されている。 |

償還請求権(=遡及義務=リコース義務)とは、債務者が支払いをしなかった場合などに、二次的に支払い義務を負うこと(または請求できること)をいいます。

ファクタリングは借入ではないため、そもそもファクタリング利用者は債務者にならず、得意先が売掛代金を支払わなかったとしても、二次的に支払い義務を負うようなことはありません。

審査対象の違い

ファクタリングと手形割引の審査対象の違いは、次のとおりです。

| ファクタリング | 手形割引 | |

|---|---|---|

| 審査対象 | 売掛先の信用力 利用者の会社実態 | 手形振出人の信用力 手形割引人の信用力 |

ファクタリングの大きな特徴は、ファクタリング利用者の信用力を見られないという点です。

手形割引には償還請求権があるため、手形振出人(=得意先)が期日通りに支払いをしなかった場合、手形割引人(=利用者)は二次的に支払い義務を負います。

このため、手形割引では手形割引人の信用力が審査対象になります。

一方、先述のとおりファクタリングではファクタリング利用者が二次的な支払い義務を負わないため、ファクタリング利用者の信用力は審査対象になりません。

売掛先にバレるか否かの違い

売掛先にバレるか否かの違いは、それぞれ次のとおりです。

| 売掛先にバレるか否かの違い | |

|---|---|

| ファクタリング | 2社間:「ファクタリング利用者」と「ファクタリング会社」の2社間契約であり、債権譲渡について取引先への通知が不要。売掛先にはバレない。 3社間:「売掛先」を契約者を含めるため、売掛先への事前説明・債権譲渡の承諾などのやり取りが生じ、必然的にバレる。 |

| 手形割引 | 手形割引は「手形割引人」と「銀行」との間で取引が完結するため、売掛先にバレない。 |

手形割引の場合、割引したことが売掛先にバレることはありません。

一方、ファクタリングの場合、2社間ファクタリングであれば売掛先にファクタリング利用の旨がバレることはありませんが、3社間ファクタリングを行うと売掛先にファクタリング利用の旨がバレます。

貸金業法の適用範囲の違い

貸金業法適用範囲の違いは、それぞれ次のとおりです。

| 貸金業法の適用範囲の違い | |

|---|---|

| ファクタリング | 貸金業法は適用されない。 ファクタリングは民法466条を根拠とした債権譲渡であるため。 法律上「売買契約に基づく債権譲渡」であり、「貸金業法2条1項で定める貸付け」ではない。 一方で、「償還請求権(遡及義務)」や「買戻し特約」があるファクタリングは債権担保融資となり、貸金業法が適用される。 |

| 手形割引 | 貸金業法が適用される。 貸金業法2条1項に「手形の割引」が定められている。 割引手形が不渡りとなった場合に割引人の遡及義務があり、「受取手形を担保とした貸付け」になるため。 |

ファクタリングは金銭の貸し借りではなく「債権の売却」であることから、貸金業法は適用されません。

一方、手形割引はその実態が「金銭の貸し借り」であることから、貸金業法が適用されます。

ファクタリングにおいて貸金業法が適用されないということは、ファクタリング取引に法規制がないということであり、悪質なファクタリング業者が介在しうるということを意味します。

ファクタリングには大きなメリットがあるものの、その分やばいファクタリング悪徳業者もいるため、利用時には注意が必要です。

店舗への持ち込みの要否の違い

店舗への持ち込みの要否の違いは、それぞれ次のとおりです。

| 店舗への持ち込み要否の違い | |

|---|---|

| ファクタリング | 売掛金は無形であるため、店舗への持ち込みがない。 申込の資料提出もオンラインで行われる。 審査はオンラインで完結するため、最短即日での資金調達が可能。 ただし、契約条件により、オフライン面談が必要なファクタリング会社もある。 |

| 手形割引 | 手形は有形であり、店舗への持ち込みがある。 手形の支払期日前に手形を持ち込み、所定の審査を受ける必要があるため。 手形割引が可能な場合、店舗での手続きが必要。 店舗へ行かない場合は郵送の手段がありますが、郵送途中で紛失するリスクがある。 また、郵送をするための時間を要し、その分資金調達に時間がかかる。 |

ファクタリングでは店舗へ行かないため手間がかかりませんが、手形割引では店舗へ行く手間がかかります。

現金化できる債権の種類の違い

現金化できる債権の種類の違いは次のとおりです。

| 現金化できる債権の種類 | |

|---|---|

| ファクタリング | 営業債権 |

| 手形割引 | 営業債権 営業外債権 |

上表のとおり、ファクタリングは営業債権(売掛債権)のみですが、手形割引では営業外債権も現金化することが可能です。

なお、営業外債権(固定資産の売却など売上以外の取引から生じた債権)を手形として受け取った場合、「営業外受取手形」と呼びます。

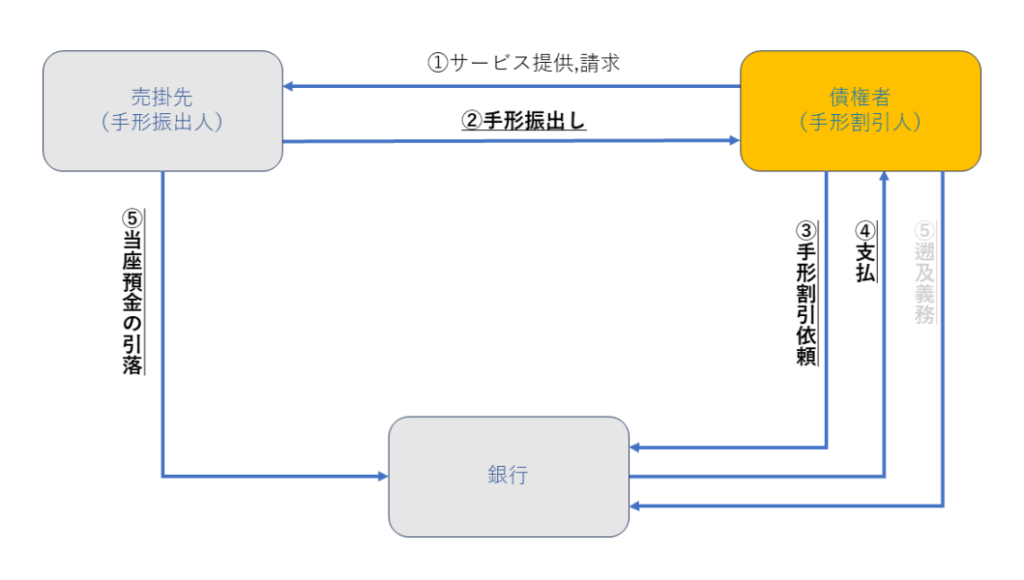

手形割引とは?仕組みを簡単に解説

手形割引とは、受取手形を支払期日前に資金化したい場合、手形を銀行に買取ってもらう仕組みです。

【参考:手形割引のスキーム】

上図のとおり、受取手形は支払期日前に銀行に買取ってもらうことが可能であり、受取手形を譲渡してお金を得るのが手形割引です。

この手形割引のメリット・デメリットは次表のとおりです。

| メリット | デメリット |

|---|---|

| ファクタリングに比べて比較的審査に通りやすい キャッシュフローの改善 資金調達の容易さ 割引料は日割り計算され、年利も低い | 遡及義務がある(不渡りリスク) 割引料の負担一部買取ができない 一部買取ができない 手形振出人の信用が低く、利用できない場合がある 手形の取扱量が少なくなっている 店舗に持ち込む手間がかかる |

以下、それぞれ解説します。

手形割引のメリット

手形割引のメリットは次のとおりです。

以下、それぞれ解説します。

① ファクタリングに比べて比較的審査に通りやすい

手形割引はファクタリングに比べて、比較的に審査が通りやすいです。

- 手形は振出時にすでに銀行から審査を受けている

- 手形は現物があるため、存在を目で見て確認できる

手形は、そもそも発行時(振出時)に得意先が審査を受けているため、割引時に厳格な審査を行う必要がありません。

また、手形はファクタリングとは異なり、現物を目視で確認できるため、取引の実在性・債権の所有権をすぐに確認できます。

一方、ファクタリングでは「売掛債権」という目に見えない債権を売買するため、手形割引よりも審査が厳しくなります。

② キャッシュフローの改善

手形割引をすることで、手形の支払期日前に資金化することが可能であり、キャッシュフローの改善が図れます。

通常、手形の支払サイトは「2ヶ月~4ヶ月超(※)」と長いです。

(※ 中小企業庁資料「約束手形をはじめとする支払条件の改善に向けた検討会(約束手形に関する論点について)」より)

しかし、手形割引を行うことで手形期日を待たず、1週間程度で現金化することが可能となります。

(参考:「下請法の適用がある場合」 手形の支払サイト)

下請法の適用がある場合、繊維業は 90 日(3ヶ月)、その他の業種は 120 日(4ヶ月)を超える手形期間の手形を長期の手形としています。

公正取引委員会は、親事業者が下請事業者に対し下請代金を手形で支払う場合に、上記の期間を超える手形を交付することは、割引困難な手形の交付の禁止に該当するおそれがあるものとして指導しています。

なお、令和3年3月31日、公正取引委員会事務総長及び中小企業庁長官の連名の文書により、下請代金の支払の更なる適正化を図るため、関係事業者団体に対して「下請代金の支払に係る手形等のサイトについては,60 日以内とすること」の要請を行っています。

公正取引委員会「下請法 知っておきたい豆情報(手形のサイトについて)」

③ 資金調達の容易さ

手形割引は銀行からの融資方法の中でも、最も審査が通りやすくて実行しやすい資金調達方法です。

| 融資方法 | 特徴 | 審査難易度 |

|---|---|---|

| 証書貸付 | 金銭消費貸借契約により融資を受ける 借入期間は1年超が基本 設備資金や長期運転資金に用いられることが多い | 中 |

| 手形貸付 | 借入用の手形振出して銀行に差しれ、融資を受ける 1年以内の短期融資が多い 短期運転資金やつなぎ融資として用いられることが多い | 低 |

| 当座貸越 | 当座貸越の基本契約に基づき融資を受ける 借入極度額を設定し、極度額までは自由に借入・返済を行うことが可能 契約期間は概ね1年であり、期限が来る前に契約更新の審査が行われる 運転資金目的で用いられる | 高 |

| 手形割引 | 手形を銀行に持ち込み、買取ってもらうことで融資を受ける 買取られた手形は、銀行が支払期日に取り立てて回収する 不渡りとなった場合、手形割引をした会社に融資の返済を求める | 最低 |

上表のとおり、手形割引は他の資金調達よりも審査難易度が低いです。

これは、手形割引は「手形振出人の信用を利用できる」ためです。

融資を受ける会社自体より「手形自体の信用」に比重が置かれる。

また、手形の振出は銀行の審査を通過した会社しかできず、振出人は支払い能力が既に一定程度保証されている。

それ故、手形自体の信頼性が高ければ、手形割引人の財務状況が悪くても審査に通る可能性は高い。

一方で、手形割引以外の融資方法では「他社の信用」を利用できず、「借入をする会社自体の信用」について銀行審査を受ける必要があります。

このため、審査での確認項目も「事業計画」「約3期分の決算書」「資金使途」「金額の妥当性」「金融機関の日常取引量」「経営者ヒアリング」など多岐にわたります。

したがって、手形割引と比較して、他の融資方法は資金調達の難易度が高くなります。

手形割引のデメリット

手形割引のデメリットは次のとおりです。

以下、それぞれ解説します。

① 遡及義務がある(不渡りリスク)

割引手形には、遡及義務(不渡りリスク)があります。

したがって、手形振出人が(手形の支払期日に)銀行に対して決済できなかった場合、不渡りとなり手形割引人が銀行に対して支払い責任を負います。

不渡りになると、結果的に販売代金(売掛債権)の全額が貸倒れした形となり、資金繰りが更に苦しくなります。

よって、手形は信用できる会社のもの以外、受け取るべきではありません。

② 割引料の負担

手形割引には割引料がかかります。

したがって、手形額面の全額を受け取れなくなるため、その分の収益性が悪くなります。

緊急時の資金繰り施策として手形割引は有効な手段ですが、何度も使うと逆に経営が苦しくなる可能性があります。

③ 一部買取ができない

手形割引は、一部買取ができません。

したがって、手形振出人が分割して手形を振出しない限り、割引手形の金額を細分化することはできません。

例えば、90万円の受取手形のうち30万円だけ割引したい場合、「90万円の手形1通」ではなく「30万円の手形3通」等で受取る必要があります。

しかし、印紙代などの関係もあるため、手形を分割する場合には取引先との交渉が必要になります。

(印紙代の参考:国税庁「No.7103 約束手形又は為替手形」)

④ 手形振出人の信用が低いため利用できない場合がある

銀行で割引を受けられない手形もあります。

例えば、次のような場合に、手形の割引ができない可能性があります。

| 割引できない場合 | 内容 |

|---|---|

| 振出人の信用不安 | 銀行が審査した結果、手形振出人の信用(財務状態)が良くないと判断した場合、手形割引を断られる場合がある。 |

| 融通手形 | 融通手形とは、実際の取引に基づかないで手形の振出され、その手形を割引して資金を作るための手形。 銀行から融通手形と判断された場合、手形割引を断られる。 |

| 裏書禁止手形 | 手形の表に「指図禁止(手形法11条2項)」「○○殿に限り(手形法11条2項)」や「裏書禁止(手形法15条2項)」の記載がある手形については、銀行から割引を断られます。 |

| 割引枠が無い | 手形割引人の割引枠(≒借入枠)が無くなった場合、銀行から手形割引を断られます。 |

⑤ 店舗に持ち込む手間がかかる

手形は売掛金とは異なり有価証券であるため、店舗に持ち込む必要あります。

また、郵送が可能な場合でも「事務負担」「送料負担」などがあり、紛失リスクも出てきます。

そのため、売掛金と比較して手間がかかり、その分現金化が遅くなります。

⑥ 手形の廃止が予定されており、割り引けなくなる

手形はそもそも取扱量が減っており、2026年を目途に廃止される予定です。

そのため、手形を受け取っても(手形廃止以降は)割り引くことができなくなります。

期日前の入金が多い方は、手形ではなくファクタリングを利用すべきです。

ファクタリングとは?仕組みを簡単に解説

ファクタリングとは、売掛債権を現金化する仕組みのことです。

ファクタリングには、2社間ファクタリングと3社間ファクタリングがあります。

それぞれの仕組みは次のとおりです。

| 仕組み | |

|---|---|

| 2社間ファクタリング | ファクタリングを申し込み、ファクタリング会社の審査を受け、利用者とファクタリング会社の2社間で契約締結をする。 契約締結後、債権譲渡の売却代金が利用者に入金される。 譲渡した債権の支払期日に、売掛先から利用者へ代金が入金される。 その入金額をもってファクタリング会社へ返金する。 |

| 3社間ファクタリング | ファクタリングを申し込み、ファクタリング会社の審査を受ける。 利用者から売掛先へ債権譲渡通知を送付する。 売掛先から債権譲渡通知の承諾書(押印付き)を回収する。 「利用者」「ファクタリング会社」「売掛先」の3社間でファクタリング契約を締結する。 契約締結後、債権譲渡の売却代金が利用者に入金される。 支払期日になると売掛先から直接ファクタリング会社へ入金がされ、返金が完了する。 |

以下、ファクタリングのメリット・デメリットをそれぞれ解説します。

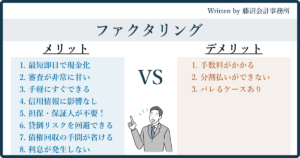

ファクタリングのメリット

ファクタリングの最大のメリットは、とにかく資金調達のスピードが早いことです。

下表のとおり、「2社間ファクタリング」も「3社間ファクタリング」も、他の資金調達と比較して資金調達のスピードが早いです。

| 資金調達手段 | 入金スピード |

|---|---|

| 2社間ファクタリング | 申請から即日~翌々日 |

| 3社間ファクタリング | 申請から3日~1週間 |

| 手形割引 | 1週間程度 |

| 金融機関からの融資等 | 1週間から1ヶ月 |

したがって、とにかく早く資金を調達したい場合はファクタリングの強みが発揮されます。

また、ファクタリングは民法466条に基づく債権譲渡であり「償還請求権がない」ため、遡及義務を負うことはありません。

ファクタリングのデメリット

ファクタリングのデメリットは、他の資金調達手段より手数料がかかることです。

具体的には、下表のとおりです。

| 手数料の相場 | |

|---|---|

| 2社間ファクタリング | 買取債権の10%~20% |

| 3社間ファクタリング | 買取債権の1%~9% |

| 手形割引 | 年利1.5%~5%程度 |

| 金融機関からの融資等 | 年利1.5%~5%程度 |

| ノンバンク系 | 年利2.5%~15%程度 |

また、ファクタリングは利息ではないため、手数料の日割り計算がされません。

このため、手数料の負担感は他の資金調達手段より大きくなります。

また、売掛金は無形で「債権の実在性」の立証が難しいため、新規取引先の売掛債権は2社間ファクタリングができない場合があります。

2026年までに手形廃止!ファクタリングが一般化される。

2026年末までに手形が廃止されます。

- メガバンクは、2024年1月4日以降に「2027年4月以降を期日」とする手形・小切手の取立の取扱いが終了

- 地方銀行・信用金庫は、2024年から各銀行・信用金庫で順次「2027年4月以降を期日」とする手形・小切手の取立の取扱いが終了

廃止される手形に代わる決済手段として、「でんさい」「ファクタリング」がありますが、でんさいの普及数がまだ少ないため、今後ファクタリングが一般化されると思います。

ファクタリングは国も利用を促している資金調達方法であり、2020年の民法改正でファクタリングは更に利用しやすくなりました。

(参考:経済産業省中小企業庁「売掛債権の利用促進について」)

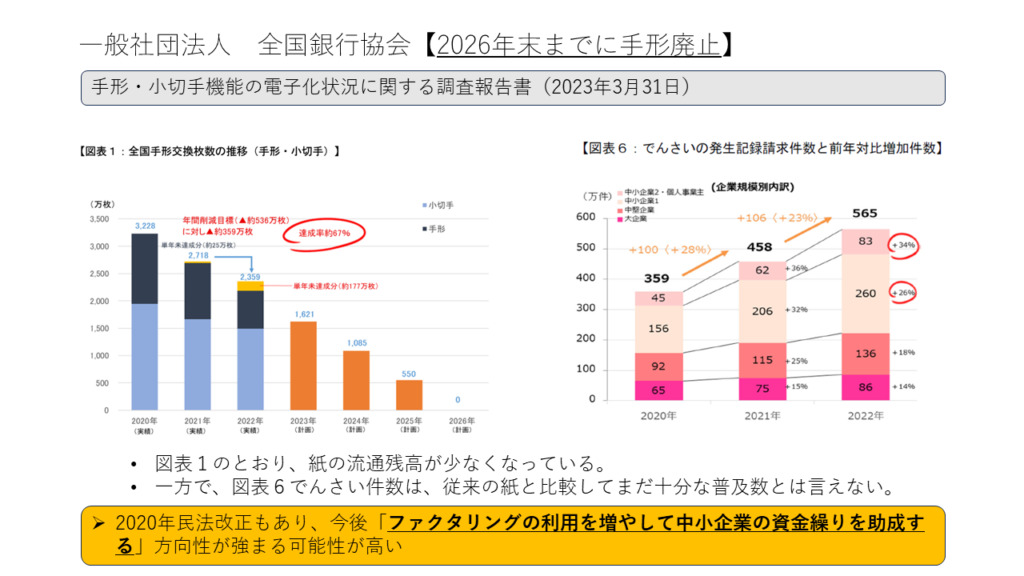

なお、手形とでんさいの普及数については、下図で一般社団法人全国銀行協会が公表している「2026年末までの手形の減少推移」「でんさいの増加件数推移」の資料(図表1,6)を一部抜粋しました。

(参考:一般社団法人全国銀行協会「2026年末までに紙の手形・小切手の全面的な電子化」「手形・小切手機能の電子化状況に関する調査報告書(2022年度)」)

上図のとおり、紙の流通残高は年間削減目標が未達です。

一方、でんさい件数の伸び率は順調ですが、増加件数は紙の減少数にまだ追い付いていません。

これは、でんさいはITに乏しい企業がまだ多く、「業務フローの構築」や「取引先の普及数の問題」で利用者数が伸びていないものと分析できます。

2021年の資料ですが、「でんさいネットの調査資料」をみると、中小企業・小規模事業者(全国に約350万社)のでんさい利用者数はまだ少ないといえます。

(参考:でんさいネット「中小企業におけるでんさいの普及状況と取り組み事例」)

以下、調査資料のサマリーになります。

- そもそも取引先が紙の手形を使っているので、紙の手形を止められない。

- 相手先の希望で紙を使っている。

- 取引先の業界で、でんさい導入率が低い。

- PC・でんさい等の操作が不安。

- 取引先への説明が不安。

以上の状況から、手形に代わる決済手段として、遡及義務が無く手続的にも使いやすいファクタリングの利用が一般的になるでしょう。

手形割引とファクタリングの違いに関するよくある疑問・回答

手形割引とファクタリングの違いに関する、よくある疑問・回答をまとめました。

ファクタリングの目的は何ですか?

ファクタリングの目的は、資金繰りの改善です。

ファクタリングとは、支払期日前の売掛債権をファクタリング会社へ売却し、現金化する手段です。

ファクタリングは銀行からの借入・融資とは異なり速効性があるため、資金繰り改善の手段として重宝されます。

ファクタリングは違法ですか?

ファクタリングは民法466条を根拠とする債権譲渡であり、違法ではありません。

ファクタリングは、国も推奨している資金調達方法です。

ただし、違法なファクタリング会社も存在するため、注意が必要です。

ファクタリングで返済しないとどうなる?

ファクタリング会社への返金が遅れると、ファクタリング会社は回収のため、債権譲渡通知を売掛先へ送ります。

この結果、ファクタリングをしたことが売掛先へバレてしまい、最悪の場合は信用不安のため、売掛先から取引を打ち切られてしまう可能性があります。

その他、損害賠償請求などのトラブルの原因となるため、ファクタリング会社への返金は必ず行いましょう。

ファクタリングとでんさいの違いは何ですか?

ファクタリングは資金調達手段ですが、でんさいは支払・決済手段という違いがあります。

| 違い | |

|---|---|

| ファクタリング | 支払期日前の売掛債権をファクタリング会社へ売却し、資金調達をする手段 |

| でんさい | 「電子記録債権」のことであり、支払・決済手段 |

でんさい自体のみでは資金調達できませんが、でんさいは譲渡することが可能であり、金融機関や手形割引業者へ手形割引のように譲渡して資金調達することが可能です。

手形とでんさいの違いは何ですか?

手形とでんさいの違いは、次のとおりです。

| 違い | |

|---|---|

| 手形 | 紙の有価証券 「支払期日」「金額」「所定の支払地(銀行)」などの情報が記載 |

| でんさい | 無形の電子記録 「債務者情報」「債権者情報」「債権金額」「支払期日」などが記録され、債権の発生・譲渡・消滅は全て「電子債権記録機関」で電子記録される |

ファクタリングにおける割引とは何ですか?

ファクタリングの割引は、債務者の信用リスクに応じて決定される「手数料」です。

手数料率はファクタリング会社によって大きく異なります。

ファクタリングの手数料について、詳しくは次の記事が参考になります。

約束手形廃止で中小企業はどうなる?

2026年末までに、紙の手形(約束手形)は廃止されます。

約束手形の廃止により、中小企業は手形割引による資金調達ができなくなります。

この影響により、今後は「ファクタリング」や「でんさい割引」が代わりの資金調達手段として、中小企業に浸透していくことになります。

ファクタリングに担保は必要ですか?

ファクタリングに担保は不要です。

何故なら、ファクタリングは民法466条を根拠とした債権譲渡であり、担保や保証人が不要であるためです。

なお、担保を求められる場合、それはファクタリングではなく「譲渡債権と担保とした貸付け」に該当し、貸金業法が適用されます。

ファクタリングは個人でもできますか?

ファクタリングは個人でも利用できます。

ただし、個人の場合は審査が厳しくなるため、ファクタリング会社によっては売掛金を売却できないことがあります。

なお、個人事業主におすすめのファクタリング会社は、次の記事内で全社紹介しています。

ファクタリングの割引料の勘定科目は?

ファクタリングの割引料は「売上債権売却損」で記帳します。

(仕訳例)

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 900 | 売掛金 | 1,000 |

| 売上債権売却損 | 100 | ||

ファクタリングの勘定科目について、詳細は次の記事で解説しています。

コメント