公認会計士・税理士の藤沼です。

FASの中でも、少しニッチな「フォレンジック」というキャリアをご存知でしょうか。

会計監査に似ていますが、異なる部分が多くあります。

そこで今回は、実際にフォレンジックへ転職した公認会計士へのインタビューをもとに、「仕事内容」「キャリア」について紹介します。

この記事で分かること

- フォレンジックでの公認会計士のフィールドは「会計不正」に限定される

- 不正対応(事後対応)だけでなく、近年は不正の防止という観点で需要がある

- フォレンジックはパイが少ないため、意外と採用ハードルが高い

- 不正調査という市場は小さく、キャリアの選択肢が狭くなる可能性あり

- 必ず、公認会計士に強い転職エージェントを使うべき

1986年生まれ(40歳)

公認会計士(登録番号:37095)

税理士(登録番号:143265)

2014年 EY新日本有限責任監査法人 入社

2018年 東京共同会計事務所 入社

2019年 藤沼会計事務所 独立開業

2020年 アカウントエージェント株式会社 代表取締役

フォレンジックとは、調査・捜査のこと。

フォレンジックとは、「調査・捜査」を意味します。

具体的には、次の業務がフォレンジックの業務の例です。

- 会計不正調査

- M&Aに関連する係争事件

- 危機対策支援

- 海外法人に対する不正調査

- 製品データ偽装の調査

- サイバー攻撃に関する調査

- 情報漏えいに関する調査

- インサイダー取引の調査

- 時間外労働・残業代の調査

- デジタルフォレンジック など

一言に「調査・捜査」と言ってもかなりフィールドが広く、調査の対象は多種多様です。

ただし、警察のような強制調査権はありません。

上記うち、私たち会計士がメインで関与するのは「会計不正調査」になりますので、本記事ではこの会計不正調査について解説します。

公認会計士が関与するフォレンジックの仕事内容

会計不正調査の仕事内容は、様々です。

ここでは最もイメージし易い例として、一般的な不正調査となる「粉飾決算」について解説します。

なお、全体の流れは次のとおりです。

順に解説します。

① 粉飾決算の発覚

会計士が関与するフォレンジックでは、粉飾決算への対応が最も一般的です。

ご存じのとおり、会計監査の一環としての不正対応では「不正リスク対応基準」において求められる手続として、たとえば類似取引・類似事業所での不正をチェックします。

一方、フォレンジックとしての不正調査では、まず「第三者委員会」を設置し、外部の専門家として調査を行うケースが一般的です。

第三者委員会には フォレンジックチームの他、弁護士法人やその他有識者などが参加することもあり、外部チームと連携・分担して調査を進めることになります。

なお、粉飾決算から生じたフォレンジックは、通常規模の大きい会社(上場会社)がメインです。

そのため、粉飾決算から生じたフォレンジックでは、有報の過年度遡及修正や内部統制の再構築といった作業も必要になります。

② 過年度遡及修正

粉飾決算が検知されると、会計上は「いつから粉飾が行われていたのか」が問題となります。

もちろん会社は独自に過年度影響額を算出しますが、係争事件などに発展している場合もあり、第三者委員会としても過年度の影響額を調査することになります。

また、契約によっては第三者委員会としての契約ではなく、外部コンサルタントとして財務諸表の修正支援を依頼されるケースもあります。

③ 内部統制の構築支援

粉飾決算には、J-SOX対応がほぼセットで付いてきます。

すなわち、再発防止のための内部統制の構築が必要になるのです。

また、上場会社の場合には証券取引所から改善報告を求められるケースが多いため、防止策が「絵に描いた餅」になってはいけません。

内部統制の構築支援は、私たち会計士の得意分野の1つでもありますから、未経験の方でも違和感なく取り組むことができるでしょう。

④ 調査報告書の作成

最後に、不正の原因・影響・再発防止策などを、最終的に調査報告書としてまとめ上げます。

この調査報告書は外部にも公表されるケースが多く、特に閲覧者(主に会社のステークホルダー)からは批判的な目で検討されます。

すなわち、ステークホルダー(及び社会一般)に対して、いかに分かりやすく状況を説明し、かつ腑落ちできるような報告書を作成できるかが非常に重要になるのです。

⑤ その他、補足

第三者委員会の設置~調査報告書の作成までが、公認会計士として関与するフォレンジックの流れになります。

フォレンジックは会計監査に似たサービスではありますが、会計監査とは異なる部分が多々あります。

たとえば、不正に関与したと思われる関係者へのインタビューは勿論、用いたメールの内容、削除履歴、サーバー内に保存されているデータの閲覧等、非常に深度ある調査が実施されます。

監査法人での不正対応では、あくまで会社に依頼して不正を追及してもらうというスタンスですが、フォレンジックでは第三者委員会として自ら不正を追及する立場にあるのです。

ある意味、会計監査の限界を超えることができますから、この点で面白味を感じる方が多いようです。

フォレンジックでは、ITとの連携が必要不可欠

フォレンジック部門は、BIG4であれば50名~100名程度で構成されます。

構成員は公認会計士以外にも、特にSEやAIの専門家などが数多く在籍します。

先述のとおり、フォレンジックでは深度ある調査を行うため、こうしたIT専門家との連携は必要不可欠になります。

なぜなら、不正をを実行した当事者は証拠を隠蔽するため、システムログの痕跡調査が必須になるのです。

フォレンジックでは、IT作業を専門家に分担させるのではなく、同じチームの構成員としてタッグを組み作業にあたります。

そのため、たとえ会計士であってもITへの理解は必須であり、システムに対して苦手意識のある方にはあまりオススメできません。

会計士がフォレンジックで発揮できる強みは?

監査法人での監査経験は、特に不正会計対応チームにおいて高く評価されます。

そのため不正会計対応チームは、多くの公認会計士により構成されています。

具体的には、次の3つ点で強みが発揮できるでしょう。

それぞれ解説します。

① 決算スケジュールに関する知見

通常、粉飾決算への対応(及び遡及修正)は、年度内の完結を目指してスケジューリングされます。

場合によってはかなりタイトな日程になることもあり、スケジューリングは非常に重要です。

この点、私たち会計士は決算スケジュールに関して知見を有しているため、「どの時期にどの程度の作業が生じるか」を予め想定することができます。

そのため、会計士はチームの舵取りとして貢献することができるでしょう。

② 内部統制の構築に関する知見

内部統制の構築支援についても、会計士の知見を活かすことができます。

実際の構築は外部コンサルタントに外注することも多いですが、再発防止策として作られた内部統制が、第三者委員会報告に記載できるレベルのものなのか(本当に有用なものなのか)を判断しなければなりません。

監査法人出身の会計士のように、「内部統制」に知見のある専門家は意外と少ないのです。

この点でも、私たち会計士の強みを大きく発揮することができるでしょう。

③ M&Aに関する知見

意外と多いのが、M&Aに関連して生じるフォレンジック(係争支援)プロジェクトです。

たとえば、株式交換において反対株主による「株式買取請求権」がありますが、その買取価格が株主と会社間で折り合わない場合、株主・会社は裁判所に対して価格決定の申し立てができます。(会社法786条2項等)

このようなケースで、裁判所や当事者から「株価算定」のプロジェクトがフォレンジックチームに依頼されます。

係争関連の株価算定では、係争事件の論点など多面的な視点が求められるため、BIG4であっても(バリュエーションチームではなく)フォレンジックチームに依頼がされるケースが多いです。

実際に求められる手続きはバリュエーションですが、フォレンジックはこのような係争支援もサービスラインとするため、M&Aに関する知見が求められるケースがあります。

そのため、特にM&Aに知見のある会計士は、この点でも強みを発揮することができるでしょう。

実際、フォレンジックに転職する会計士の中には、FASでM&Aを経験した後に転職してくるケースが多くありました。

フォレンジックに対するクライアントのニーズは増加傾向にある。

もちろん、クライアント自身も不正調査を受けたくて受けるわけではありません。

しかし、先述のとおり不正会計が発生した場合には、証券取引所からの要請や社会的責任を果たすために、不正調査を依頼しなければなりません。

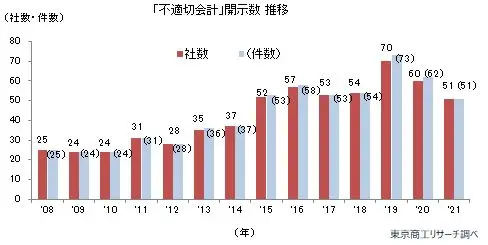

上記画像のとおり、事実として「不適切会計」の開示件数は、長期的に増加傾向にあります。

その分、フォレンジックに対するニーズも増えていると言えるでしょう。

年々 監査品質・社会的要求が上昇し続けているため、それに応じて粉飾決算の発覚する件数も増えている、とも言えるかもしれません。

また、フォレンジック部門は組織内での「営業窓口」としても機能しています。

フォレンジックでの契約を通じて、その後同ファームでの監査契約やアドバイザリー契約に繫がるケースが多いことから、フォレンジック部門に対するファーム内部からのニーズも強いのです。

公認会計士がフォレンジックを経験できる転職先は、FAS

公認会計士の関与するフォレンジックは、FAS(ファイナンシャル・アドバイザリー・サービス)というフィールドに分類されます。

FASのうち、フォレンジックを経験できる転職先は次の2種類です。

- BIG4のFAS(フォレンジック部門)

- 独立系のFASコンサル会社(フォンレンジック部門)

フォレンジックは、FASの中でもかなり専門性の高い分野であり、転職先が限定されます。

そのため求人数自体が少なく、就職難易度は非常に高いです。

なおBIG4は各フォレンジック部門の公式ページが用意されているので、参考に貼っておきます。

フォレンジックに対する市場ニーズは少しずつ増えているものの、パイが限られているため、定期的に転職エージェントから求人を入手し続ける必要があります。

なお、各転職先での働き方については、次の記事が参考になります。

公認会計士がフォレンジックに転職する際の注意点

公認会計士がフォレンジックを転職先に選ぶ場合、1つだけ注意が必要です。

それは、その後のキャリア選択の幅が狭まるいう点です。

フォレンジックに転職した会計士の、その後のキャリアは次のとおりです。

- BIG4アドバイザリー

- 独立系FAS

- 上場会社の内部監査部

- 監査役、社外監査役

公認会計士の転職先は全13種ありますが、フォレンジックに進んだ会計士のその後のキャリアは「監査」に特化されます。

会計監査よりも専門性が高いものの、活かせるフィールドが少ないためキャリアは限定されます。

一方、経理や中小監査法人などに転職すると、基本的にはその後のキャリア選択の幅が広がります。

なぜなら、他の領域(ファイナンス、税務など)の知見も得ることができ、かつ「転職先の母数」も多いからです。

フォレンジックを生業とする方は、基本的にはあまり転職をしない、または同業他社に転職するという方が多いです。

公認会計士におすすめの転職エージェント【比較表】

| マイナビ転職 会計士 | レックスアドバイザーズ | MS-Japan | ヒュープロ (Hupro) | ジャスネットキャリア | |

|---|---|---|---|---|---|

|  |  | |||

| 総合評価 | ( 10/10 ) | ( 9/10 ) | ( 8/10 ) | ( 7/10 ) | ( 7/10 ) |

| 求人数(※) | 4,000件~ | 1,500件~ | 1,800件~ | 300件~ | 800件~ |

| 対象年代 | 20代~30代 | 20代~50代 | 30代~40代 | 20代~50代 | 20代~30代 |

| 対応エリア | 関東 近畿 愛知県 静岡県 | 全国 | 全国 | 全国 | 全国 |

| 設立 | 1973年 | 2002年 | 1990年 | 2015年 | 1996年 |

| 資本金 | 21億210万円 | 6000万円 | 5億8600万円 | 2億2740万円 | 3800万円 |

| 特徴 | 公認会計士限定 | 会計全般に強い | 管理部門に強い | 会計事務所に強い | 士業向け |

| 得意領域 | 公認会計士 | 経理 コンサル・FAS 会計事務所 | 経理 監査法人 FAS | 経理 会計事務所 | 士業全般 (弁護士等含む) |

| 利用料金 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 評判口コミ | 評判を見る | 評判を見る | 評判を見る | 評判を見る | 評判を見る |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※ 求人数は各社公式ページより2026年7月時点

公認会計士が転職エージェントを使うなら、マイナビ転職会計士1択です。

なぜなら、唯一の公認会計士専門エージェントであり、求人数がNo.1だからです。

先述のとおり、FASには種類が数多くあり、会計士に求められる役割も様々です。

応募の前には必ず「求められる仕事内容」「与えられるポジション」を詳細に聞き、誤った理解で転職をしてしまわないよう注意しましょう。

\ 会計士向け求人数 No.1! /

/ かんたん3分で登録完了 \

コメント