公認会計士の藤沼です。

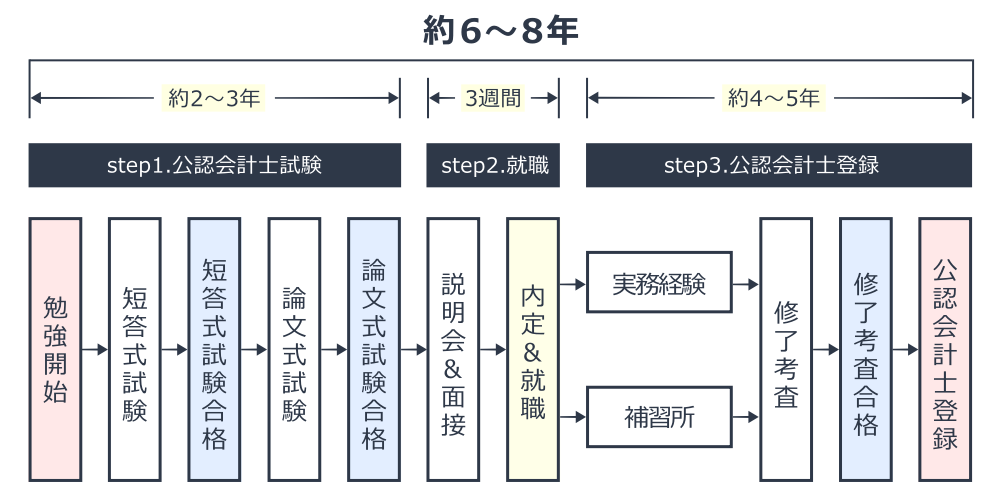

公認会計士になるには、次の段階を踏む必要があります。

かんたんに言えば、受験勉強に2~3年間かかり、実務・登録に4~5年間かかり、勉強開始から計6~8年で公認会計士になることができます。

ネットで情報を情報を探してみると、「5~6年で公認会計士になれる!」といった情報を目にしますが、それは平均値ではありません。(5~6年というのは最短のケースであり、むしろ珍しいです。)

勝手な憶測ですが、資格予備校が勉強時間・期間を過少に見積ることで、合格・登録のハードルを下げ、自社の講座を受講させようという魂胆が透けて見える気がします。(あくまで私見です。)

また、以前は「修了考査」は合格率が高く、普通に勉強をしていれば誰でもパスできる試験でした。

しかし、近年は合格率が非常に低下しており、まじめに勉強をしていても落とされる危険性のある試験になっています。

そのため、勉強開始~公認会計士になるまでの期間としては、平均6年~8年かかると想定すべきです。

私が論文式試験に合格し、早10年以上が経ちました。

本記事では、私自身の実体験も含めてお話しますので、少しでもリアル感をお伝えできれば幸いです。

1986年生まれ(40歳)

公認会計士(登録番号:37095)

税理士(登録番号:143265)

2014年 EY新日本有限責任監査法人 入社

2018年 東京共同会計事務所 入社

2019年 藤沼会計事務所 独立開業

2020年 アカウントエージェント株式会社 代表取締役

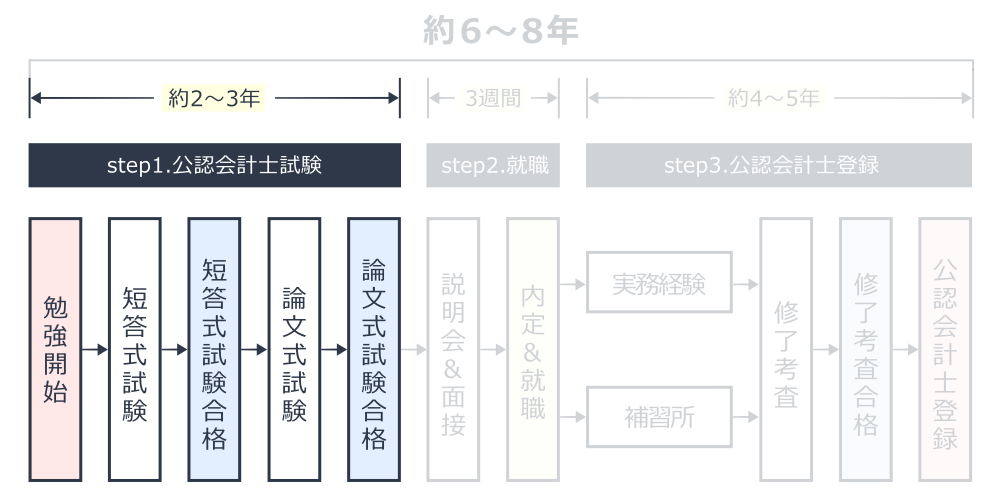

公認会計士になるにためのステップ1|公認会計士試験の合格

公認会計士になるための最大の難関は、公認会計士試験に合格することです。

公認会計士試験には、3段階の試験があります。

| 公認会計士試験 | 実施回数・実施時期 |

|---|---|

| 短答式試験(1次試験) | 年2回(12月・5月)実施 |

| 論文式試験(2次試験) | 年1回(8月)実施 |

| 修了考査(3次試験) | 年1回(12月または1月)実施 |

このうち、短答式試験・論文式試験の難易度は非常に高く、また論文式試験に合格すると(基本的には)監査法人で働くことができるため、一般的には論文式試験に合格=公認会計士試験に合格と認識されています。

※ 修了考査も「試験」ではありますが、どちらかと言うと「公認会計士登録のための試験」という意味合いが強いため、ここでは短答式試験・論文式試験について解説します。(修了考査については後述します)

受験資格|学歴要件もなければ資格要件もない!誰でも受験可能!

公認会計士試験では「受験資格」が求められず、誰でも受験することができます。

大学生でも高校生でも、中学生でも受験することは可能です。

例えば、よく公認会計士試験と比較される「税理士試験」では、日商簿記1級の取得などの受験資格要件が定められています。(参考:税理士になるには?ゼロから資格取得までの流れを徹底解説!)

そのため、公認会計士試験は受験のハードルがとても低い試験であると言えます。

短答式試験|年2回実施!マークシートだが一番の鬼門!

短答式試験の概要は、次のとおりです。

| 短答式試験 | 概要 |

|---|---|

| 実施時期 | 第1回:12月 第2回: 5月 |

| 回答形式 | マークシート方式による択一式試験(選択式の試験) |

| 科目 | 財務会計論:200点満点 管理会計論:100点満点 監査論 :100点満点 企業法 :100点満点 |

| 合格点 | 総点数(500点満点)の70%を基準として、公認会計士・監査審査会が相当と認めた得点比率 |

| 足切り | 1科目でも40%に満たない科目がある場合、不合格になる可能性がある |

| 合格率 | 第1回:15~20% 第2回:10~15% |

| 科目合格 | なし |

短答式試験は年2回実施され、12月に落ちてしまっても、次の5月に合格できれば8月の論文式試験を受験することができます。

短答式試験の合格ラインは70%(=350点)を基準としますが、実施年度によって合格ラインが変わります。(合格ボーダーラインは合格発表時に公表されます)

また、1科目でも40%に満たない科目がある場合、不合格になります。(いわゆる足切り)

論文式試験に比べると短答式試験は合格率が低いため、短答式試験が鬼門であることは間違いありません。(ここで心を折られる受験生が多い)

そして短答式試験に合格すると、論文式試験への受験資格(=短答式試験の免除)が与えられます。

論文式試験|全5科目!試験範囲は膨大だが合格率は30%以上

論文式試験の概要は、次のとおりです。

| 短答式試験 | 概要 |

|---|---|

| 実施時期 | 8月 |

| 回答形式 | 記述式 |

| 科目 | 会計学 :300点満点 監査論 :100点満点 企業法 :100点満点 租税法 :100点満点 選択科目:100点満点 |

| 合格点 | 全科目の合計得点率(=偏差値)が概ね52%以上 |

| 足切り | 1科目でも40点に満たない科目がある場合、不合格になる可能性がある |

| 合格率 | 35%前後 |

| 科目合格 | 1科目につき概ね56点以上の科目 |

論文式試験は年1回のみの実施です。

論文式試験には「選択科目」があり、経営学・経済学・民法・統計学の4科目のうち好きな科目を選び、受験することができます。(ただし、大半の受験生が学習ボリュームの少ない「経営学」を選択します)

論文式試験の合格率は例年35%程度と、短答式試験に比べると高い合格率です。

また、短答式試験とは異なり「科目合格」が認められており、概ね56点以上の得点率を獲得した科目については(2年間の有効期限付きで)受験を免除されます。

※ 科目合格制度については後述します。

なお、論文式試験に3回落ちてしまうと論文式試験への受験資格が失効し、また短答式試験からやり直さなければなりません。

そのため、論文式試験に3回落ちたタイミングが、公認会計士受験からの撤退のタイミングと言われています。

合格するまでの勉強時間|一般的には5000~7000時間かかる

公認会計士試験(短答式+論文式)に合格するには、5,000~7,000時間の勉強時間が必要です。

大手予備校のHPやパンフレット等では、「3,000~4,000時間で合格できる」といった触れ込みがありますが、そんなに短時間で合格できる人はごく僅かだと思います。

私自身も合格までに3年かかりましたが、6,000時間以上の勉強時間を要しましたし、共に勉強をしていた受験仲間たちもそのくらい(またはそれ以上)勉強していました。

たとえば6,000時間を3年で割ると、1日あたり5時間半の計算です。これを毎日続ければ合格します。

もちろん、「地頭の良い方」や「親和性のある業種で働いている人」は、もう少し短い時間で合格できるでしょう。

勉強を始める前の目安として、知っておいてください。

科目合格制度|論文式試験では56%以上の科目が「一部科目合格」になる

科目合格制度とは、たとえば税理士試験のように1科目ずつ合格し、計5科目合格したら免許が取得できるような制度をいいます。

公認会計士試験では、原則として「科目合格制度」は採用されておらず、全科目一括合格を目指す必要があります。

ただし、論文式試験の科目(5科目)のうち、総得点の60%を基準として公認会計士・監査審査会が相当と認めた得点比率以上を得た科目については、科目合格が認められています。(引用:金融庁「合格基準について」)

例えば、論文式試験では不合格になったものの「監査論」が科目合格できていた場合、翌年の論文式試験では「監査論」を除く4科目で論文合格を目指すことができます。(もちろん、監査論を含めて受験しても良いです。)

公認会計士試験における論文式一部科目合格(正式には、「論文式試験における一部科目免除資格」と言います)は、基本的に狙って合格を目指すようなものではなく、全科目合格を狙った過程でたまたま科目合格が取れたら利用する、という類のものです。

なお、この科目合格合格にも有効期限が定められており、合格の日から起算して2年間を経過すると失効します。

科目免除制度|短答式試験では一部・全部の科目につき免除できる

科目免除制度とは、短答式試験・論文式試験の科目を一部・全部免除することのできる制度をいいます。

免除できる条件を全てまとめると、次のようになります。

| 短答式科目の全部免除 | 免除できる科目 |

| 大学等で商学・法律学関連の教授または准教授歴3年以上 | 全科目 |

| 商学・法律学関連における博士の学位 | 全科目 |

| 高等試験(司法科・行政科)合格者 | 全科目 |

| 司法試験または旧司法試験第2次試験合格者 | 全科目 |

| 短答式科目の一部免除 | 免除できる科目 |

| 税理士となる資格を有する者 | 財務会計論 |

| 税理士試験の簿記論及び財務諸表論の合格者・免除者 | 財務会計論 |

| 会計専門職大学院における特定以上の科目数および修士の学位 | 財務会計論・管理会計論・監査論 |

| 条件を満たす法人での会計または監査関連業務経験7年 | 財務会計論 |

| 論文式科目の一部免除 | 免除できる科目 |

| 大学等で商学の教授または准教授歴3年以上もしくは博士の学位 | 会計学・経営学 |

| 大学等で法律学関連の教授または准教授歴3年以上もしくは博士の学位 | 企業法・民法 |

| 高等試験本試験合格者 | 合格科目による |

| 司法試験合格者 | 企業法・民法 |

| 旧司法試験第2次試験合格者 | 合格科目による |

| 大学等で経済学関連の教授または准教授歴3年以上もしくは博士の学位 | 経済学 |

| 不動産鑑定士試験合格者 | 経済学または民法 |

| 税理士となる資格を有する者 | 租税法 |

| 企業会計に関する一定以上の能力認定者 | 会計学 |

| 監査に関する一定以上の能力認定者 | 監査論 |

いずれも非常に厳しい条件ですが、(比較的)現実的なのは「税理士試験の簿記論・財務諸表論の合格」と「会計専門職大学院の修士」の2つです。

この2つだけは、私の周りでも利用している受験生がいました。

とはいえ、税理士試験の簿記論・財務諸表論も決して易しい試験ではなく、会計専門職大学院の修士にも2年間という時間と学費がかかります。

初めから科目免除制度を考えるべきではなく、本当にどうしようもなくなった時の選択肢として考えるのがベターです。

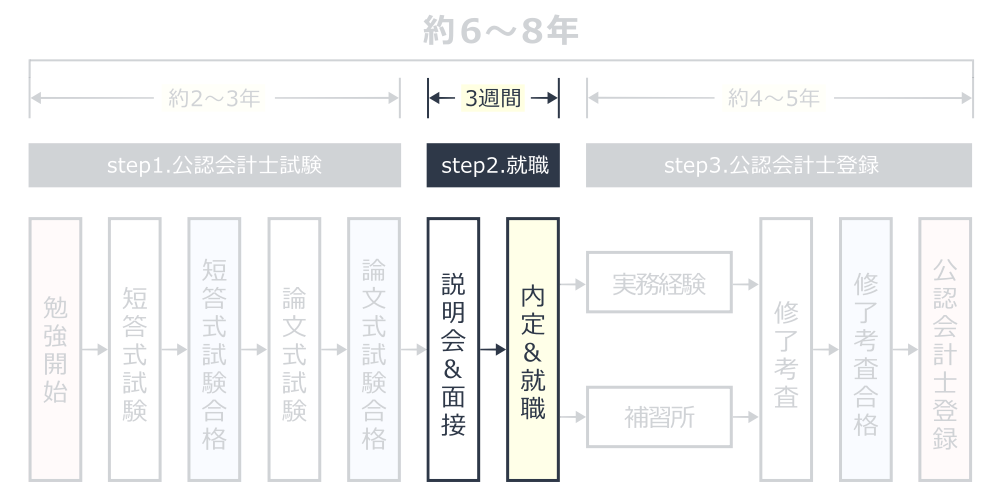

公認会計士になるにためのステップ2|監査法人への就職

公認会計士になるには、論文式試験合格後、専門家としての実務経験を積まなければなりません。

具体的に求められる実務経験については後述しますが、大半の方は、「監査法人」という組織で実務経験を積みます。

そのため、公認会計士論文式試験の合格発表後(例年、11月中旬)から、監査法人の採用活動が一斉に始まります。

合格発表から内定までの期間は、なんとたったの3週間。

合格を喜ぶ暇もなく、たったの3週間で人生が決まります。

就職説明会|論文式試験合格発表後(11月下旬)から本格スタート

監査法人の就職説明会は、論文式試験の合格発表(11月中旬)よりも前から開催されます。

具体的には、論文式試験直後(8月下旬)~9月末までの期間に開催されています。

大手予備校を利用していれば通知やパンフレットが届きますので、ある程度受け身でも情報はキャッチアップできます。

この時点では合格しているかどうか分かりませんから、開催される説明会も非常にラフであり、お祭りのような感覚があります。(実際、「〇〇フェス」といった名称で開催する法人もあります)

また、大手監査法人(いわゆるBIG4)では4つの監査法人が協定を結んでおり、10月~11月の合格発表までは就職説明会を実施しません。

そして11月中旬の論文合格発表後になると、本格的な就職説明会が始まります。

たまに、8月~9月の就職説明会には参加せずに合格発表後に焦って就職活動を始める方がいますが、あまりオススメしません。

最近では大手監査法人の採用がやや絞られ始めているため、しっかりと8月から情報収集を行い、面接をクリアするための情報を整理しておくべきです。

面接|たった2週間で採用活動が終わる!事前の対策が必須

監査法人での採用面接は、11月下旬~12月上旬にかけて2週間程度の間で実施されます。

大手監査法人の場合、面接は1次面接・2次面接の計2回実施されます。(それぞれ30分ずつ)

監査法人業界の就職活動は、正直、一般企業の就職活動に比べると非常に楽です。

面接官も現役の公認会計士が担当するため、慣れていません。

ただし、たとえば職歴なし・30代になると就職難易度がグッと上がりますし、30代後半になると前職の仕事内容が問われます。

少し前までは30代ならどこかしらの監査法人に入れる状況でしたが、最近は少しずつ人手不足が緩和して起きており、以前と比べると受験生にとって不利な状況になり始めている印象があります。

合格後の就職に不安を感じる方は、働きながら公認会計士を目指すことや、監査トレーニー制度の利用も視野に入れると良いでしょう。

内定&就職|ここから公認会計士としての人生がスタート!

12月の上旬(例年、12月3日~5日頃)になると、大手監査法人からの内定が出るため、承諾期間に入ります。

この間に複数の監査法人から内定が出ている場合には、いずれか1つの監査法人に決める必要があります。

内定を承諾すると、先輩たちとの軽い会食などがあります。

その後は同期たちとの飲み会やパーティなどが続き、ここでようやく公認会計士試験に合格した喜びをかみしめることができます。

そして、2月1日から監査法人での勤務がスタートします。(監査法人によっては、もう少し早いケースあり)

公認会計士になるにためのステップ3|公認会計士として登録

論文式試験をクリアしても、まだ公認会計士登録することはできません。

- 公認会計士論文式試験の合格

- 実務経験3年以上

- 修了考査の合格

監査法人への就職後、働きながら「補習所」というところに通い、単位を取得する日々が続きます。

実務要件・所定の単位取得が終わると修了考査への受験資格が与えられ、修了考査に合格すると晴れて公認会計士になることができます。

ちなみに、論文式試験合格時点では「公認会計士」ではありませんが、「公認会計士協会準会員」として登録されます。(登録時、入会金1万円・施設負担金5万円・登録免許税6万円をそれぞれ納付する必要あり)

そのため、論文式試験合格時点では名刺に「公認会計士協会準会員」と明記することができます。

実務経験|登録要件①として3年間の就労経験が必要になる

公認会計士になるためには、専門家として「実務経験」を3年間積まなければなりません。

実務要件の具体例は金融庁「公認会計士の資格取得に関するQ&A」に詳しく記述されていますが、やや読みづらいため以下に分かりやすく要約しました。

下記のいずれかを満たしていること。

- 監査法人での監査経験

- 国・地方自治体での監査経験

- 金融機関での資金運用(ファイナンス)の経験

- 資本金5億円以上の事業会社での原価計算・財務分析の経験

最も多いのが、「監査法人での監査経験」を積むケースです。

監査法人での「会計監査」という仕事は公認会計士のみに認められた独占業務であり、ある種、花形とも言える仕事だからです。

監査法人以外であっても実務経験を満たすことは可能ですが、どのような仕事で実務要件を充足できるかはかなり細かく定義されており、一般企業等での経験は実務経験として認められない恐れがあります。

少なくとも監査法人で働いていれば「実務要件」を満たすことができます。

また、監査法人での実務経験は、その後受験することになる「修了考査」の勉強にも大きく役立ちます。

そのため、ほとんどの受験生が監査法人に入社し、実務経験を積むのです。(もちろん私もそうです)

実務補習所での単位取得|登録要件②として計270単位が必要になる

実務補習所とは、公認会計士論文式試験合格者(厳密には、公認会計士協会準会員)が公認会計士登録のために必要な単位を取得するための研修施設及びその制度をいいます。

司法試験における「司法修習生」と同じイメージです。

公認会計士協会準会員になると、1年目・2年目・3年目までに合わせて270単位を取得する必要があります。(1単位=1時間程度の講義)

授業はライブ講義もあれば、e-learning講義もあり、必修の講義以外は自由に選択することができます。

しかし、ライブ講義では同期たちが1つのセミナールームに一堂に会するため、皆に会うためにライブ講義を選ぶ人が多いです。(仕事終わりに通うことになりますが、結構楽しいです)

また、補習所での授業の習熟度を確認するため、定期的に「考査」と呼ばれるミニ試験が実施されます。

考査は全10回実施され、所定の得点を超えることが必須条件となっているため、落ちてしまうと何度も受験しなければなりません。

計270以上の単位を取得し、かつ10回の考査もクリアすることで、修了考査の受験資格が与えられます。

監査法人で働きながら単位取得ができるのか?と疑問を感じる方もいると思いますが、監査法人では基本的に補習所の講義を優先させるため、定時で上がることが認められます。

修了考査|合格率は50%以上あるが休暇をとって勉強しないと落ちる

3年以上の実務経験を積み、補習所で所定の単位を取得すると、修了考査を受験することが可能になります。

修了考査の概要は、次のとおりです。

| 修了考査 | 概要 |

|---|---|

| 実施時期 | 年1回(12月または1月) |

| 回答形式 | 記述式 |

| 科目 | 会計に関する理論及び実務(300点満点) 監査に関する理論及び実務(300点満点) 税に関する理論及び実務(300点満点) 経営に関する理論及び実務(200点満点) 公認会計士の業務に関する法規及び職業倫理(100点満点) |

| 合格点 | 総点数の60%を基準として、修了考査運営委員会が相当と認めた得点比率 |

| 足切り | 1科目でも40点に満たない科目がある場合、不合格になる可能性がある |

| 合格率 | 50~70% |

| 科目合格 | なし |

修了考査は、全5科目、計1,200点満点で実施されます。

毎年の合格率は50%~70%とかなり幅広いものの、短答式試験・論文式試験に比べれば合格ハードルは低いと言えます。

なお、修了考査は例年12月または1月に実施されますが、監査法人では「試験休暇」と称して2週間程度の特別休暇が付与されます。

監査法人職員であれば、これに有給休暇を1週間~2週間つなげることで、約1ヶ月程度の試験勉強期間を設ける方が多いです。

これに加えて、夏休みとなる8月中に少し勉強をすることで合格水準に達します。(つまり、2ヶ月ほど集中して勉強すれば合格水準に到達できます)

とはいえ、落ちたらまた1年後に受験しなければならないため、気を抜かずに対策する必要があります。

公認会計士登録|ようやく名刺に書ける!年会費は12万円前後かかる

論文式試験に合格し、実務要件を満たし、補習所で所定の単位を取得した後に修了考査に合格すると、ようやく公認会計士登録することができます。

なお、公認会計士登録するためには登録費用として、入会金4万円・施設負担金5万円・登録免許税6万円、の計15万円を納付する必要があります。

また、公認会計士になると年会費もかかります。(約12万円)

修了考査の合格発表は例年4月頃にありますが、この時期はちょうど監査法人の繁忙期でもあることから、繁忙期が終わってから(5月末ごろから)登録書類を集め、諸々の手続きを行うのが一般的です。

登録審査の完了には1~2ヶ月かかるため、7月~8月ごろに公認会計士登録する人が多いです。

公認会計士登録が完了すると、官報にも掲載されるほか、日本公認会計士協会の公認会計士等検索システムにも公認会計士登録者として名前が載ります。

なお、公認会計士資格を維持するためには毎年「CPD単位」という所定の単位を取得する必要がありますが、これはさほど難しいものではなく、業務に支障をきたすことはまずありません。(組織内の研修を受けていればクリアできる)

公認会計士になるには、どの大学・学部を選べば良い?

今この記事を読んでくださっている方の中には、高校生の方もいるかもしれません。

公認会計士の学歴についてはあまり公表データがありませんが、私の経験則として、次のような大学の出身者が公認会計士に多いと感じます。

- 慶應義塾大学

- 早稲田大学

- 上智大学

- 中央大学

- 明治大学

- 法政大学

- 青山学院大学

- 立教大学

いわゆる、早慶上智+MARCH出身者がかなり多い実感があります。

学部としては「商学部」「経営学部」「経済学部」が多く、次いで「法学部」の方もたまに見かけます。

上記の学部であれば公認会計士試験の範囲と被った授業を受講できるため、単位の取得も容易になり、また公認会計士受験の学習にも役立つというメリットがあります。

大学よりも、学部・学科の方が大切です。(何を勉強するかが重要なので、上記学部を選んだほう有利になります)

逆に、理系出身者は少ないです。

理系だから公認会計士に向いていない、ということはないと思いますが(私も工学部出身ですので)、理系の大学から敢えて公認会計士を目指す人が少ないのでしょう。

ちなみに、私はTAC横浜校で勉強していたため、私の周りには横浜国立大学の大学生が多かったです。

公認会計士の勉強について

公認会計士になるための、最も高いハードルが「公認会計士試験の合格」です。

そこで、ここでは公認会計士試験の勉強について解説します。

勉強内容|大きく「計算科目」と「暗記科目」に分けられる

公認会計士試験の勉強内容は、大きく「暗記」「計算」「その他」に分けられます。

- 暗記科目:財務会計論(理論)、管理会計論(理論)、企業法、租税法(理論)、経営学(理論)

- 計算科目:財務会計論(計算)、管理会計論(計算)、租税法(計算)、経営学(計算)

- その他 :監査論

暗記科目では、「一問一答や肢別問題を使って、引っ掛けパターンを覚える」「重要な定義を音読などにより丸暗記する」「論証パターンを覚える」といった学習を行います。

計算科目では、「最短ルートでの回答テクニックを覚える」「1つ1つの仕訳を暗記する」といった学習を行います。

その他(監査論)では、「実務をイメージして理解・暗記する」「専門家としての倫理観を身に付ける」といった学習を行います。

もちろん、全てに共通して「理解する」「反復的に演習する」などの基礎的な学習が必要になります。

よく、「計算科目では数学的なセンスが必要なのでは?」という疑問が上がりますが、全く必要ありません。

公認会計士試験の計算科目で求められる計算力は、四則演算(+-×÷)程度であり、中学生レベルの数学力があれば全く問題ありません。

どちらかというと、算数のようなパズル的考え方が必要なケースが多いです。(もちろん、中学受験のような難しいものではありません)

結局のところ、公認会計士試験は文系資格ですので、覚えることのボリュームが大きいです。

勉強時間|合格までに平均で5000~7000時間かかる

先述のとおり、公認会計士試験(短答式・論文式)の合格に必要な平均勉強時間は5,000~7,000時間です。

勉強に必要な期間は2年~3年ですので、平均すると1日5~7時間の勉強を毎日継続すれば合格する計算です。

ただし、これは全ての期間の平均であり、当然時期によって1日の勉強時間は異なります。

例えば、勉強を始めて間もない頃はまだ授業数も少ないため、1日4~5時間の日もあれば、全く勉強しない日もあります。

しかし、短答式試験の半年前くらいからは1日10時間の勉強を毎日続けるようになります。

よく、「公認会計士になりたいなら1日10時間は勉強しろ」みたいな話を耳にしますが、1日10時間の勉強を休まず2年間続けている人はいないと思います。

というか、そんなにやったら体調を崩し、むしろ効率が低下するでしょう。

最初からフルスロットルでエンジン全開にするのではなく、時期によって緩急を付けることになります。

そのため、いきなり忙しくなるわけではありません。(ただし、1年コースなどの速習コースの場合は、最初からフルスロットルで勉強すべきです)

勉強法|公認会計士試験は相対評価なので「順位」を常に意識する

先述のとおり、公認会計士試験の合格ラインは(基本的には)短答式で得点率70%、論文式で得点率52点です。

しかし、年度によって合格ラインは異なっており、実質的には「偏差値」で競う試験です。

つまり、ゴールは「点数」ではなく「受験生の中での順位」なのです。

これを理解しているか・していないかで、大きな差が表れます。

少し具体的な話をしますが、たとえば予備校では定期的に「答練」と呼ばれる実力テストが実施されます。

答練では毎回、点数・順位を知ることができますが、設問ごとの正答率も知ることができます。

先述のとおり、公認会計士試験は「偏差値」で競う試験ですから、正答率の高い問題・論点は確実に正答する必要があり、正答率の著しく低い問題・論点は捨てても良いのです。

論文式試験で言えば、偏差値52以上なら合格ですから、受験生の半数が正答できる問題を全て正答していれば合格できるのです。

逆に、みんなが「難しい」「細かすぎると感じるような論点をひたすら学習する必要はありません。

このように、受験生全体のレベルを常に意識することが、公認会計士試験に合格する上での鉄則です。

「暗記科目の覚え方」や「計算テクニック」などは、予備校講師から教わることができますが、こうしたスタンス・攻略法はあまり教えてもらえませんから、よく覚えておいてください。

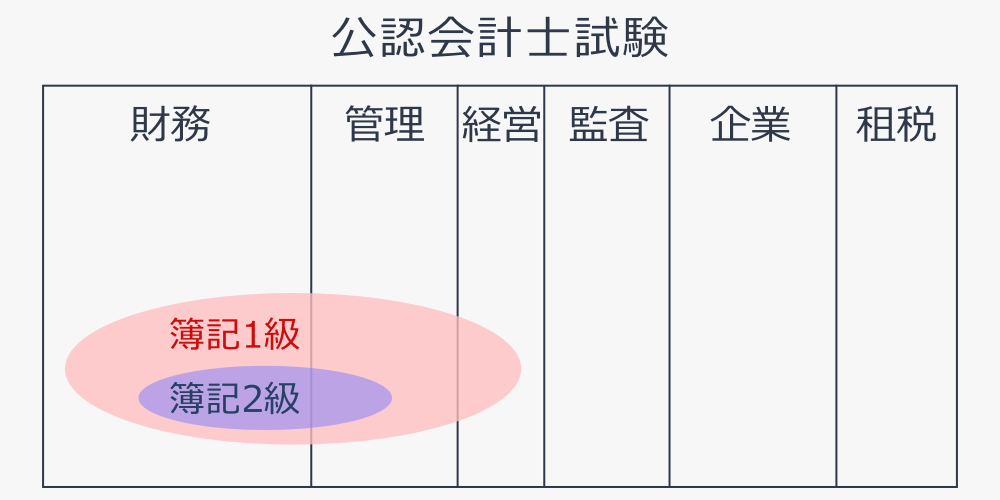

簿記との関係|概ね公認会計士試験「会計学」の範囲にすべて含まれる

公認会計士試験と親和性の高い資格に、「簿記」があります。

簿記とは、会計の世界で使われる「帳簿記入」の方法であり、資格としては「日商簿記」「全商簿記」「全経簿記」等があります。(このうち、資格としての簿記としては「日商簿記」を指すことが一般的です)

簿記試験の範囲は、公認会計士試験の「財務会計論」「管理会計論」「経営学(ファイナンス論)」と範囲が重複しており、具体的には次のようなイメージです。

私は簿記1級を取得してから公認会計士試験の受験にシフトしましたが、体感として、簿記1級試験は公認会計士試験全体の10%くらいをカバーしている印象でした。(実際、公認会計士試験の勉強時間は簿記1級の10倍近くかかった)

また、これも体感ですが公認会計士試験「財務会計論」の20%程度を簿記1級でカバーできていたと感じます。

簿記1級・簿記2級で学習する論点は、全て公認会計士試験の学習に直結するため、いきなり公認会計士試験に挑戦する自信がない方は、簿記1級・簿記2級から受験を始めるのも有りだと思います。

独学で目指すのは不可能|やってみればわかる無理ゲー感

理論上は、独学でも公認会計士になることは可能でしょう。

実際ネット上を探してみると何人かヒットします…が、絶対に独学は辞めたほうがいいです。

私は簿記1級を独学で勉強した経験がありますが、難しすぎて断念しました。

とてもテキストだけでは理解しきれないのです。

公認会計士試験は三大難関国家資格の1つであり、学習をしているとどうしても理解できず捨てる論点も出てきます。

講師による分かりやすい授業を聞いても、直接質問をしに行っても、どうしても理解できない論点がある公認会計士試験を、独学でクリアするのは…無謀だと思います。

そして、あまりに非効率だと思います。

また、私は今まで多くの公認会計士たちと共に10年以上仕事をしてきましたが、「独学で合格した」という人には一度も会ったことがありません。

独学で勉強を試みる人はいると思いますが、実際に合格した人はほとんどいません。

時間は有限ですから、絶対に予備校を使うべきです。

公認会計士の年収はいくら?|初任給は400~450万程度

論文式試験に合格すると、多くの合格者が監査法人に就職します。

特に、大手監査法人(通称BIG4)への入所者数がとても多く、4つの監査法人で合計1,000名以上採用されます。(合格者数は1,300~1,400名)

BIG4とは、「EY新日本有限責任監査法人」「有限責任監査法人トーマツ」「あずさ有限責任監査法人」「PwCあらた有限責任監査法人」の4つの監査法人を指します。

BIGの年収テーブルは、次のとおりです。

| 職階 | 年収帯 |

|---|---|

| スタッフ | 400万~700万 |

| シニア | 600万~900万 |

| マネージャー | 800万~1,200万 |

| シニアマネージャー | 1,200万~1,400万 |

| パートナー | 1,200万~4,000万 |

初任給だと月30~35万、手取り20万円台後半です。(もちろん、これに残業代・ボーナスも加わります)

各職階は4年ごとに昇格していきますが、マネージャーへの昇格はややハードルが高いです。

仮にストレートでマネージャーまで昇格した場合、入社10年で年収は1,000万を超えます。

また、監査法人から転職した場合は年収が上がるケースが多く、論文式試験合格後5~6年で年収1,000万に到達するケースもざらです。(参考:会計士が転職すると、年収はいくらになる?)

監査法人に限らず、会計・税務業界全体で、公認会計士に対するニーズは大きいのです。

公認会計士になれば一生安泰…とは言いませんが、極めてそれに近いものがあります。

公認会計士を目指すことには一定のリスクがある

ここまで、公認会計士になるまでのプロセスと、年収などのメリットを紹介しました。

しかし、公認会計士を目指すことにはリスクもあります。

- 2~3年という時間を受験勉強に充てる

- 落ちた場合、職歴に傷が付く

- 合格しても、就職できないリスクがある

代表的なのが、就職問題です。

先述のとおり、公認会計士登録のためにはまず監査法人で働く必要がありますが、そもそも論文式試験に合格した人が全員監査法人に入社できるわけではありません。

事実、2009年~2011年の3年間は極度の就職難であり、合格者の半数が監査法人に入所できなかったという過去があります。

現在は就職状況も良くなり、むしろ売り手市場です。

少なくとも、大学生の方が就職にリスクを感じる必要はありません。

一方、大学4年生以降で勉強を始める方や、既卒・社会人で勉強を始める方は注意が必要です。

近年、少しずつ監査法人の人手不足が解消され始めているという噂もあるため、また就職難が再来するリスクはあります。

脅すわけではなく、リスクをしっかりと理解し、またリスクを軽減した上で公認会計士を目指すべきという話です。

このような就職リスクへの対応策については、後述します。

公認会計士を目指す際によくある疑問

その他、公認会計士を目指す際によくある疑問をまとめました。

公認会計士になるには何年かかる?

勉強を始めてから公認会計士になる(公認会計士登録する)までに、平均6年~8年かかります。

公認会計士になるには何が必要ですか?

最も必要なのは、勉強を毎日継続する努力です。

努力を継続するためには、自分でモチベーションをコントロールしたり、効率的な学習を心がける必要があります。

一方で、学歴などは必要ありません。

高卒でも公認会計士になれますか?

はい、なれます。

実際、私も周りにも高卒で公認会計士になった方がいます。

公認会計士はどれくらい難しいですか?

東大卒の方でも落ちることがある程度には、難しい試験です。

ただし、難易度としては東大理三よりは易しいと言われています。

【必見】極限までリスクを抑え、公認会計士試験に合格する方法

先述のとおり、公認会計士を目指すことには「職歴に傷が付く」「合格しても就職できない可能性」といった、就職面でのリスクが常につきまといます。

就職に対して不安を抱きながら勉強をすると、成績にも悪影響を及ぼします。

現在は就活生にとって有利な状況ですが、最近は少しずつ人手不足も解消され始めており、また昔のような就職難がやってくる可能性も考えられます。

もし、将来の就職に不安を感じている方は、社会人として働きながら公認会計士を目指すという選択肢も考えると良いでしょう。

近年では社会人合格者の割合が増えており、合格者の6人に1人が社会人合格者です。

また、最近では監査トレーニーという支援制度も始まっており、合格前から監査法人に就職し、実務経験を積みながら公認会計士を目指す人が増えてきました。

良い時代になりましたね…。

コメント