労働者派遣事業で資産要件を満たさない場合にやるべき3ステップ

労働者派遣事業で資産要件を満たさない場合は、次の3段階の手順を踏むことで派遣業の許可・更新をクリアできます。

- 資産要件を満たすように資産を増額(または負債を減少)させる

- 月次決算または中間決算を行う

- 公認会計士から監査証明・合意された手続を受ける

直近事業年度の決算書において資産要件を満たさない場合であっても、資産額を増額(又は負債額を減少)することで資産要件を満たし、かつ月次決算を行った上で公認会計士からの監査証明を受ければ、資産要件を満たせます。

ただし、公認会計士からの監査(または合意された手続)の過程で決算書に不備が見つかり、当該不備を修正したことで資産要件を満たさなくなった場合、当然ながら派遣許可・更新をクリアすることはできません。

本記事では、そんな労働者派遣事業で資産要件を満たさない場合の対応策について、詳しく解説します。

この記事で分かること

- 派遣業の許可・更新時に求められる資産要件

- 資産要件を満たさない場合にやるべき事の流れ

- 資産要件を満たすために実施する具体的な取引例

- 藤沼会計事務所なら最短即日で監査証明を発行できる

EY新日本有限責任監査法人にて法定監査・任意監査・IPO監査に従事したのち、2019年に独立開業。

労働者派遣事業の監査証明サービス・職業紹介事業の監査証明サービスを提供しています。

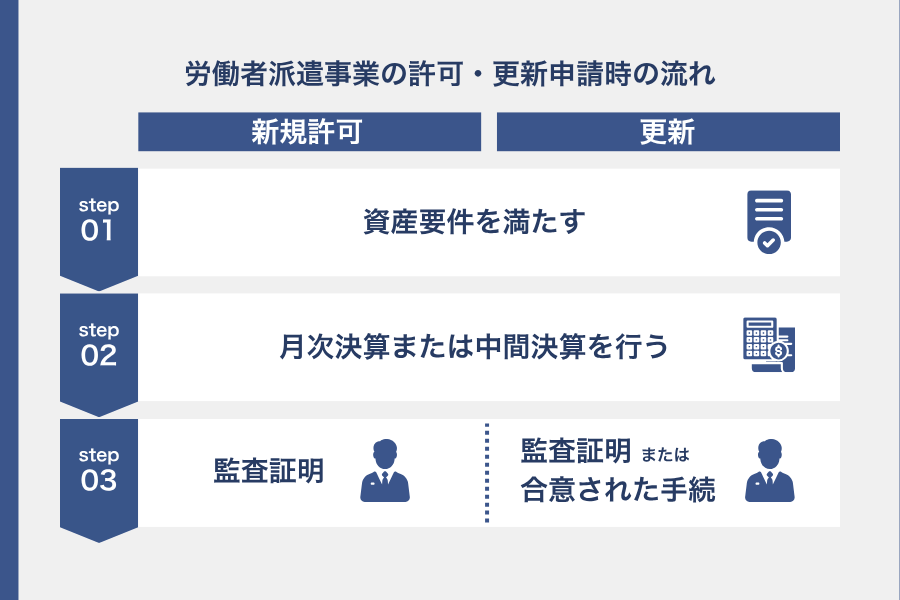

労働者派遣事業で資産要件を満たさない場合にやるべき3ステップ

労働者派遣事業で資産要件を満たさない場合、以下の3ステップで作業を進めることで、許可・更新を行うことが可能です。

以下、それぞれ各ステップの内容を解説します。

Step1.財政状態を資産要件を満たす水準まで引き上げる

まずは、財政状態(貸借対照表)が資産要件を満たす水準まで引き上げる必要があります。

ここでおさらいですが、労働者派遣事業の許可・更新で求められる「資産要件」は以下の通りです。

①〜③全て該当すること

(引用:労働者派遣事業許可及び更新申請に必要な資産要件|厚生労働省)

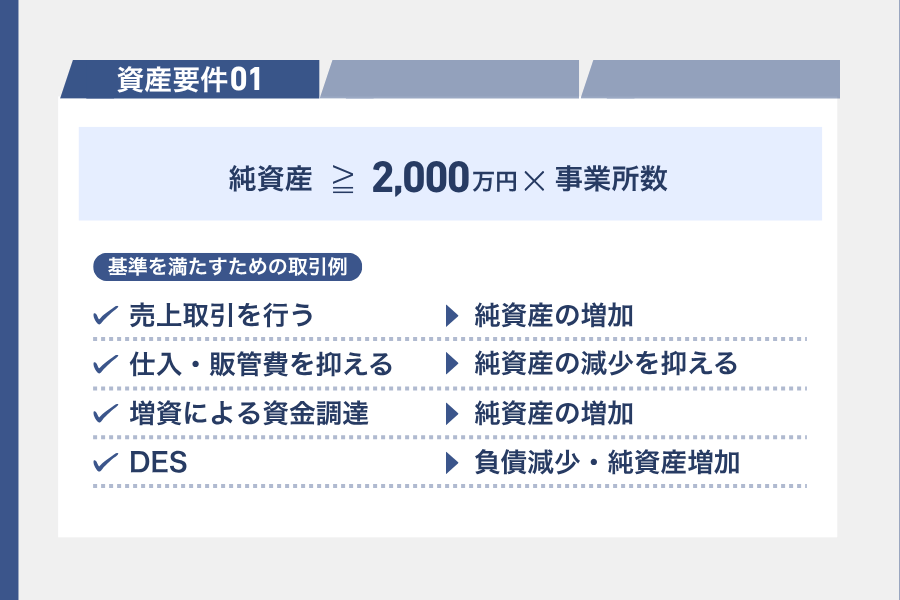

- 資産(繰延資産及び営業権を除く。)の総額から負債の総額を控除した額(以下「基準資産額」という。)が、2,000万円に当該事業主が労働者派遣事業を行う事業所の数を乗じた額以上であること。

- 基準資産額が、負債の総額の7分の1以上であること。

- 自己名義の現金・預金の額が、1,500万円に当該事業主が労働者派遣事業を行う事業所の数を乗じた額以上であること。

やや分かりにくいので、以下に簡潔にまとめます。

直近の事業年度の決算書で以下をすべて満たすこと

- 基準資産額(※) ≧ 2,000万円 × 事業所数

- 基準資産額(※) ≧ 負債金額 × 1/7

- 現預金の金額 ≧ 1,500万円 × 事業所数

- 基準資産額 = 純資産 – 繰延資産 – 営業権

| 純資産 | 資産総額から負債総額を差し引いた金額 |

|---|---|

| 繰延資産 | 創立費、開業費、開発費、株式交付費、社債発行費等の5種類(※) |

| 営業権 | M&Aにより買収した際の評価額と買収金額との差額であり、所謂「のれん」を指す |

※ 注釈

繰延資産には、「会社法上の繰延資産」と「税法上の繰延資産」の2種類があります。

この点、厚労省が公開する「労働者派遣事業を適正に実施するために -許可・更新等手続マニュアル-」では、繰延資産を「会社計算規則(平成18年法務省令第13号)第74条第3項第5号に規定する繰延資産」と定義しており、会社法上の繰延資産のみに限定しています。

このため、基準資産額の算出において純資産から差し引く繰延資産は会社法上の繰延資産に限定され、つまり税法上の繰延資産は基準資産額に含まれることになります。

例えば、事業所の数が1事業所のみの場合、①基準資産額が2,000万円以上、②基準資産額が負債金額の7分の1以上、かつ③現預金の金額が1,500万円以上なら資産要件をクリアできます。

「何が繰延資産に該当するのか」「何が営業権に該当するのか」など、具体的な勘定科目の内訳については公認会計士・税理士などの専門家に確認することをオススメします。

3つの要件を満たすための具体的な取引例について、詳しくは後述しています。

Step2.月次決算または中間決算を行う

取引を行い資産要件をクリアできる水準に達したら、月次決算(または中間決算)を行いましょう。

月次決算では、通常の決算と同様に決算調整(決算整理仕訳の起票)を行います。

例えば、現金主義で売上計上を行っている場合には、債権として確定した売上取引についても当期の売上高として計上することができます。

なお、月次決算では確定申告を行うわけではないため、この時点での法人税等の金額(概算値)を算出する必要はありません。

月次決算自体はさほど難しいものではありませんが、自社で実施する自信がない場合は、契約している顧問税理士に作成を依頼しましょう。

※ なお、この後監査証明を依頼する予定の公認会計士に対しては(独立性の観点から)月次決算を依頼することができません。

なお作成する決算書は「会社法基準」である点に注意

監査・AUPを受ける際の月次決算(または中間決算)により作成する決算書は、会社法基準である点に注意が必要です。

そもそも、株式会社・持分会社(合同会社・合名会社・合資会社)には、会社法(会社計算規則)に基づいて計算書類を作成する義務があります。

(計算書類等の作成及び保存)

第四百三十五条

2 株式会社は、法務省令で定めるところにより、各事業年度に係る計算書類(貸借対照表、損益計算書その他株式会社の財産及び損益の状況を示すために必要かつ適当なものとして法務省令で定めるものをいう。以下この章において同じ。)及び事業報告並びにこれらの附属明細書を作成しなければならない。

(計算書類の作成及び保存)

第六百十七条

2 持分会社は、法務省令で定めるところにより、各事業年度に係る計算書類(貸借対照表その他持分会社の財産の状況を示すために必要かつ適切なものとして法務省令で定めるものをいう。以下この章において同じ。)を作成しなければならない。

(引用:会社法)

また、併せて株式会社においては貸借対照表(大会社においては貸借対照表・損益計算書)を告示する義務があります。(会社法第440条1項)

しかし、実務上は多くの中小法人において会社法ベースの決算書(=計算書類)を作成していないケースが多く、また株式会社においても決算告示を行っていない中小企業が散見されます。

この点、公認会計士による監査証明・AUPは、原則として会社法ベースで作成された決算書に対して実施されます。

そのため、(厳密には)税法基準で作成した決算書(≒試算表)を会社法基準に組み替えて作成する必要があります。

会社法基準の決算書では、例えば以下のような会計処理が行われます。

- 固定資産の減損損失の計上

- 退職給付引当金の計上

- 益金不算入となる受取配当金の収益計上

上記は税法基準(つまり確定申告作成上の)決算書には出てこない項目です。

この辺りは非常にややこしく、自社のみでは判断できないケースが多いため、詳しくは公認会計士にお聞きください。

Step3.公認会計士から監査証明(更新時は合意された手続)を受ける

資産要件をクリアして月次決算を行ったら、公認会計士から監査証明(または合意された手続)を受ける必要があります。

公認会計士の手続き及び入手できる報告書名

| 新規許可申請時 | 更新申請時 | |

|---|---|---|

| 手続き | 監査証明 | 合意された手続 |

| 報告書 | 独立監査人の監査報告書 | 独立業務実施者の合意された手続実施結果報告書 |

新規許可申請時・更新時、いずれも同じような手続きが実施されますが、実施完了後に入手する報告書の名称が異なります。

当該報告書の入手をもって、公認会計士からの監査証明・合意された手続の実施を受けたことの証明となります。

派遣業の更新時は「監査証明」と「合意された手続」のどちらを利用しても良いものとされていますが、一般的には「合意された手続」のほうが費用を抑えることができます。

このため、労働者派遣事業の新規申請時は「監査証明」を選び、更新申請時は「合意された手続」を選びましょう。

なお、労働者派遣事業の監査証明について、詳しくは以下の記事で徹底解説しています。

労働者派遣事業の資産要件を満たすための具体的な取引例

労働者派遣事業の資産要件(財産的基礎要件)を満たすための、具体的な取引例は以下の通りです。

- 基準資産額が2,000万円未満の場合

- 売上取引を行う

- 仕入や販管費を抑える

- 増資

- DES 等

- 基準資産額が負債の7分の1未満の場合

- 売上取引を行う

- 仕入や販管費を抑える

- 増資

- 借入金の繰上返済

- DES 等

- 現預金の金額が1,500万円未満の場合

- 売掛金の入金を待つ

- ファクタリングサービスを利用

- 貸付金の入金を待つ

- 買掛金の支払延長

- 請求書後払いサービスを利用

- 借入

- 役員借入

- 増資 等

以下、それぞれ解説します。

①基準資産額が2,000万円未満の場合は増資により自己資本を調達

基準資産額が2,000万円未満の場合は、例えば以下のような取引によって基準を満たせます。

- 売上取引を行う

- 仕入や販管費を抑える

- 増資による資金調達を行う

- DES(デット・エクイティ・スワップ)を行う

いずれも、資産・純資産を増加させる(または資産・純資産の減少を抑える)取引です。

特に、増資やDESは営業取引を待つ必要がないため、早期に資産要件をクリアすることができます。

なお、DES(デット・エクイティ・スワップ)とは債務を株式化する取引をいいます。

例えば役員からの借入金がある場合、当該役員に対して借入返済を行う代わりに同等の株式を交付することで、借入金を資本金(及び資本剰余金)に振り替えることができます。

これにより、基準資産額を増加させることが可能です。(私の会社でも、DESを実施したことで職業紹介事業における資産要件をクリアしました。)

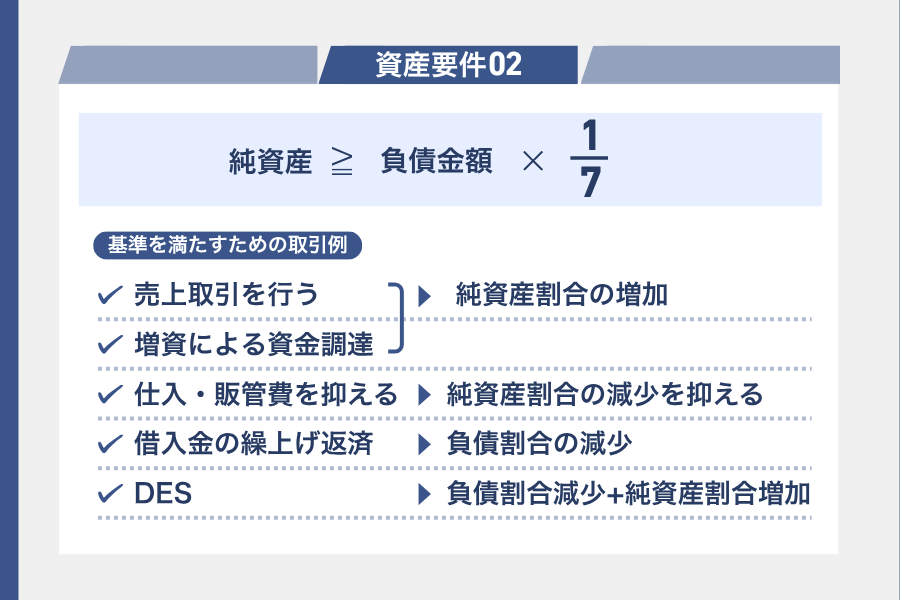

②基準資産額が負債の7分の1未満の場合はDESが最も効率的

基準資産額が負債の7分の1未満の場合は、例えば以下のような取引によって基準を満たせます。

- 売上取引を行う

- 仕入や販管費を抑える

- 増資による資金調達を行う

- 借入金の繰り上げ返済を行う

- DES(デットエクイティスワップ)を行う

いずれも、基準資産額を増やす(または負債額を減らす)取引です。

特に、先述のDESを行うことで負債の減少・純資産の増加の双方の効果を得ることができ、効率的です。

なお、決算書の作成は「実現主義」に基づくため、例えば①売上金を早期に入金してもらう・②仕入代金の支払いを先延ばししてもらう等の行為には意味がありません。

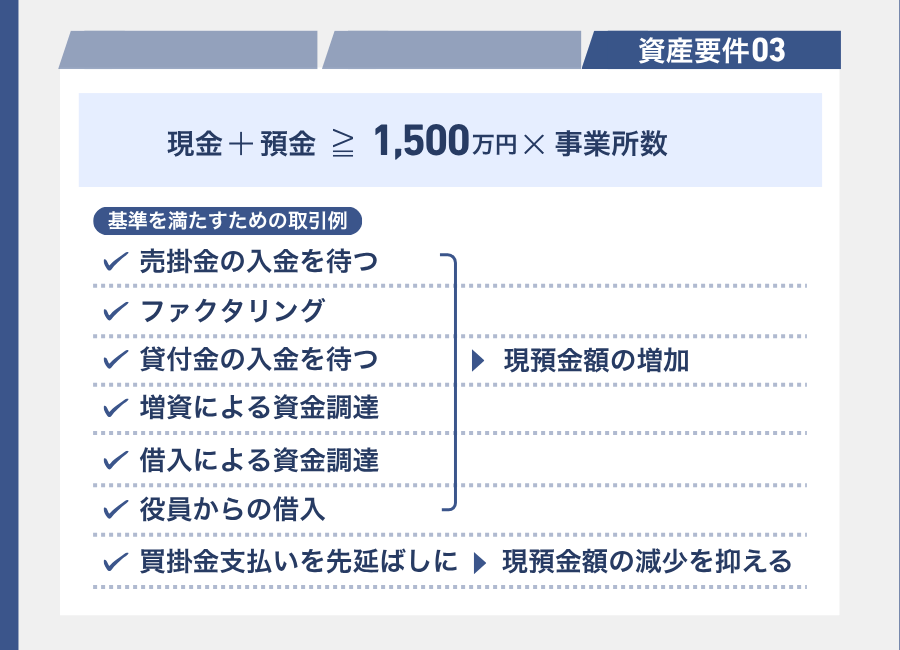

③現預金の金額が1,500万円未満の場合はファクタリングや後払いもアリ

現預金の金額が1,500万円未満の場合は、例えば以下のような取引によって基準を満たせます。

- 売掛金の入金を待つ

- ファクタリングを利用し売掛金を即時現金化する

- 貸付金の入金を待つ

- 買掛金の支払いを先伸ばししてもらう

- 請求書払いをクレジットカード払いに変更(請求書後払い)

- 借入による資金調達を行う

- 役員からの借入を行う

- 増資による資金調達を行う

いずれも、現金預金の金額を増やす(または支出を抑える)方法です。

一番手っ取り早いのは「役員からの借入」です。一人法人であれば、自分一人の決定で法人の現金預金を増やすことができます。(ただし同時に負債金額も増えるので注意)

また、「ファクタリング」と「クレジットカード払い(請求書後払い)」については聞き馴染みのない方もいると思いますので、以下簡単に解説します。

取引の解説

| ファクタリング | 売掛金を即時に買い取ってくれるサービス。最短即日で売掛債権を現金化することができる。 |

|---|---|

| 請求書後払い | 請求書払いの取引をクレジットカード払いに変更してくれるサービス。これにより支払期日を先延ばしにすることができる。 |

ファクタリング・請求書後払いは、サービスの利用に手数料がかかるため、「どうしても今月・翌月までに申請を終えたい」という方のみ検討されると良いでしょう。

小規模派遣元事業主が更新を行う際の資産要件には暫定的な措置がある

過去の許可・更新の申請に際して、小規模派遣元事業主への暫定的な配慮を受けている事業者については、次回の更新に際しても特例として暫定的な措置を受けることができます。

具体的には、以下の資産要件をクリアできればOKです。

直近の事業年度の決算書で以下をすべて満たすこと

- 基準資産額(※) ≧ 1,000万円

- 基準資産額(※) ≧ 負債金額 × 1/7

- 現預金の金額 ≧ 800万円

- 基準資産額 = 純資産 – 繰延資産 – 営業権

ただし、この配慮措置を引き続き受けるためには、「派遣労働者の人数が10人以下」かつ「事業所数が1事業所のみ」という要件を引き続きクリアしている必要があります。

つまり、更新時に派遣労働者の人数が10人を超えていた場合や、事業所を2以上に増やした場合はこの配慮措置を受けることができず、先述の原則的な資産要件をクリアしなければなりません。

この配慮措置は、過去の許可・更新の申請時に配慮措置を受けた事業者のみに適用されるものであり、これから新規に許可を受ける方や前回この配慮措置を受けていない方には適用されないのでご注意ください。

労働者派遣事業で資産要件を満たさない場合の例外的な解決策

ここまでは、資産要件を満たさない場合の原則的な対応策をご説明しました。

しかし例外的に、以下のような選択を採ることで資産要件を無理やりクリアすることもできます。

いずれの場合も「公認会計士の監査証明なしで申請ができる」というメリットがありますが、その反面で「手間や費用がかかりすぎる」というデメリットがあります。

そのため、万人にオススメできる方法ではありません。

以下、それぞれやり方を解説します。

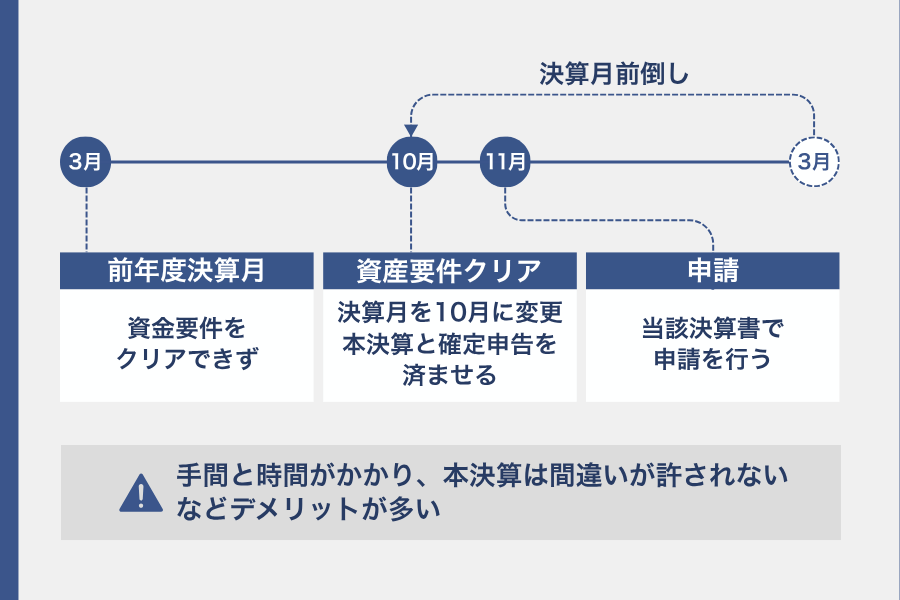

資産要件をクリアした直後に決算日を変更し本決算を行う

資産要件をクリアした直後に決算日を変更し、本決算を行うことで(元々の決算日まで待つことなく)派遣業の許可・更新を申請できます。

たとえば元々の決算日が9月30日であった場合、10月中に資産要件をクリアできれば10月31日を決算日として変更し、かつ本決算を行う(10月の1ヶ月分のみで決算を行う)ことで、当該10月に作成した貸借対照表をもって資産要件をクリアできます。

ただし、この方法は確定申告・納税まで済ませる必要があるため、手間と時間がかかりすぎます。

- 決算日変更の手続き(社内決議・定款変更など)が必要

- 本決算にかかる手続きが必要

- 本決算後の確定申告が必要

- 諸々の手続きに時間がかかるため派遣業認可の申請が遅れる

また、本決算は月次決算とは異なり税務申告額を確定する必要があるため、数値を間違うわけにはいきません。(決算数値を誤ると、申告金額の修正にまで波及するため面倒)

そのため、他に決算日を変更するメリットがない限り、この方法を採用することはオススメしません。

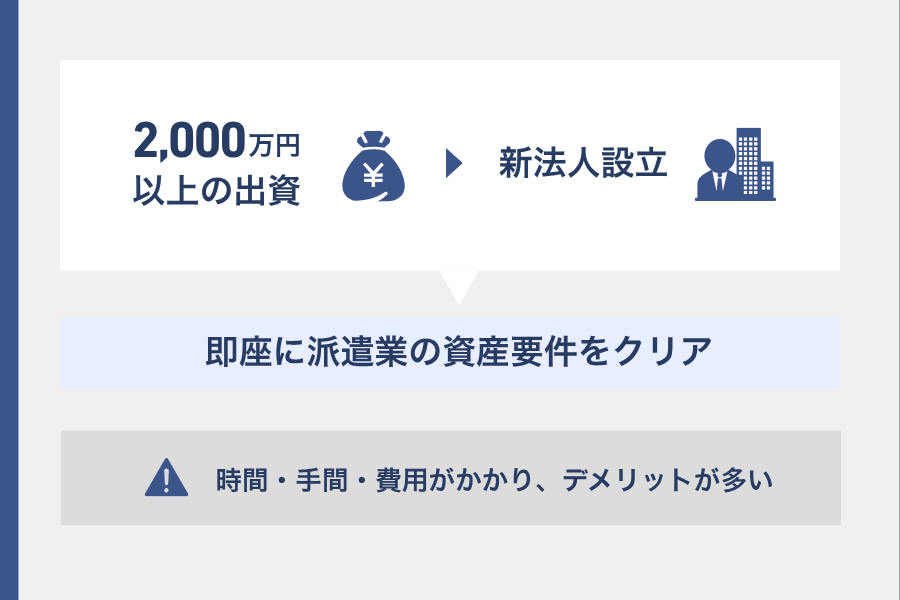

2,000万円以上の出資により新法人を設立する

2,000万円以上の出資により新法人を設立することで、即座に派遣業の資産要件を満たすことができます。

ただし、この方法には以下のデメリットがあります。

- 初期コストがかかりすぎる(2,000万円以上)

- 出資金以外にも、設立費用が発生する(20万円~30万円程度)

- 法人設立までに最短1ヶ月ほどかかる

- 誰が株主・役員になるかで揉める可能性がある

上記のように、新法人設立による解決法では時間・手間・費用がかかりすぎます。

このため、新法人の設立は現実的でなく、公認会計士に監査証明を出してもらうのが最も効率的と言えます。

労働者派遣事業で資産要件を満たさない場合のよくある質問・FAQ

労働者派遣事業で資産要件を満たさない場合の、よくある質問をFAQ形式でまとめました。

なお、下記のほか知りたい情報がある方は、コメント欄にてご質問ください。

- 労働者派遣事業の資産要件が撤廃されるというのは本当?

-

いいえ、現時点で労働者派遣事業の資産要件が撤廃されることは決定されていません。

派遣業者には労働者に対して報酬を支払う義務があり、「事業の安定化が必要」という趣旨から資産要件(財産的基礎要件)を定めています。

藤沼会計事務所なら最短即日・最安で監査証明を発行できる

藤沼会計事務所では、労働者派遣事業の許可・更新申請に特化した会計監査サービスを提供しております。

- レスポンスが速い

- 監査歴10年超のベテラン公認会計士が直接対応

- 最短即日で監査証明を発行可能

- 業界最安10万円~対応可能

藤沼会計事務所では、全国の「労働者派遣事業の許可・更新申請に特化した公認会計士」と数多く提携しております。

そのため、お問い合わせには原則即日で対応し、最短当日中に監査証明を発行することが可能です。

派遣業の許可・更新をお急ぎの方は、今すぐご連絡ください。

コメント