ファクタリングの審査基準【全10種】何が見られる?徹底解説!

公認会計士・税理士の藤沼です。

私の事務所のお客様の中にも、ファクタリング業者を利用して売掛金を売却されるお客様がおられます。

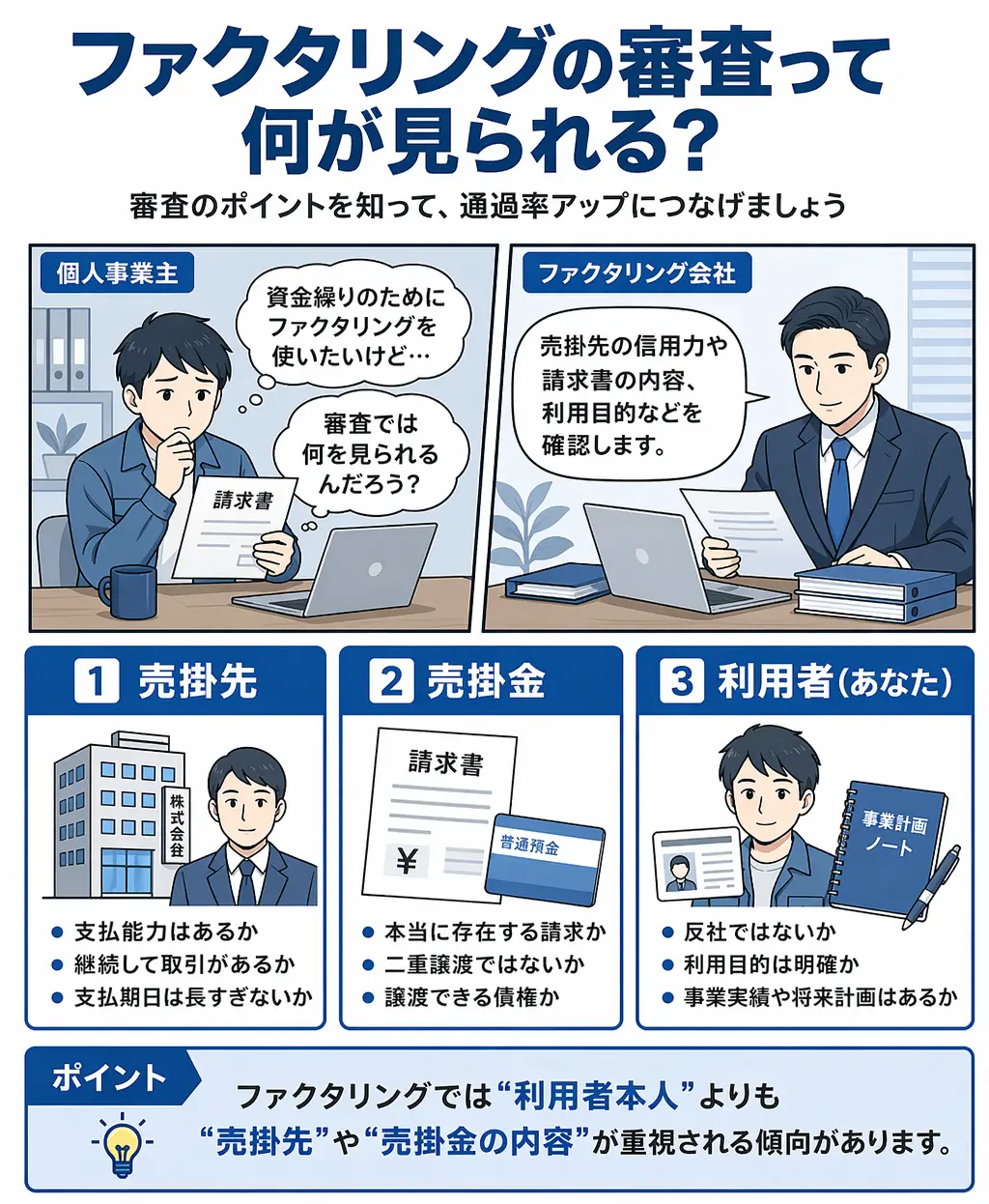

私たちの経験として、ファクタリングの審査では次の10種類がチェックされることが分かっています。

- 売掛先の支払能力

- 売掛先との取引の継続性

- 売掛金の支払期日

- 売掛金の実在性

- 売掛金の譲渡可能性

- ファクタリング利用者が反社会的勢力でないか

- ファクタリング利用者の信用力

- ファクタリング利用者がファクタリングを行う目的

- ファクタリング利用者の事業実績

- ファクタリング利用者の将来計画

特に、「売掛金」と「売掛先」の性質については、厳しく確認をされます。

本記事では、これらの審査基準について何をどこまでチェックされるのか?詳しく解説します。

この記事で分かること

- ファクタリングの審査では「売掛金」と「売掛金」が特に厳しくチェックされる

- ケースとしては「売掛先の支払能力」が原因で審査落ちすることが多い

- 審査の厳しさと手数料の安さはトレードオフとなる事が多い

- 「審査なし」や「100パーセント通る」を謳う業者はほぼ違法なので要注意

ファクタリングの審査基準10種!「売掛先」と「売掛金」の性質が重要

ファクタリングの審査基準は、下記の10種です。

| 審査基準 | 重要度 |

|---|---|

| 売掛先の支払能力 | 高 |

| 売掛先との取引の継続性 | 高 |

| 売掛金の支払期日 | 高 |

| 売掛金の実在性 | 高 |

| 売掛金の譲渡可能性 | 高 |

| ファクタリング利用者が反社会的勢力でないか | 高 |

| ファクタリング利用者の信用力 | 低 |

| ファクタリング利用者がファクタリングを行う目的 | 低 |

| ファクタリング利用者の事業実績 | 低 |

| ファクタリング利用者の将来計画 | 低 |

上記の通り、重要度が高いのは「売掛先」と「売掛金」の性質です。

以下、それぞれ解説します。

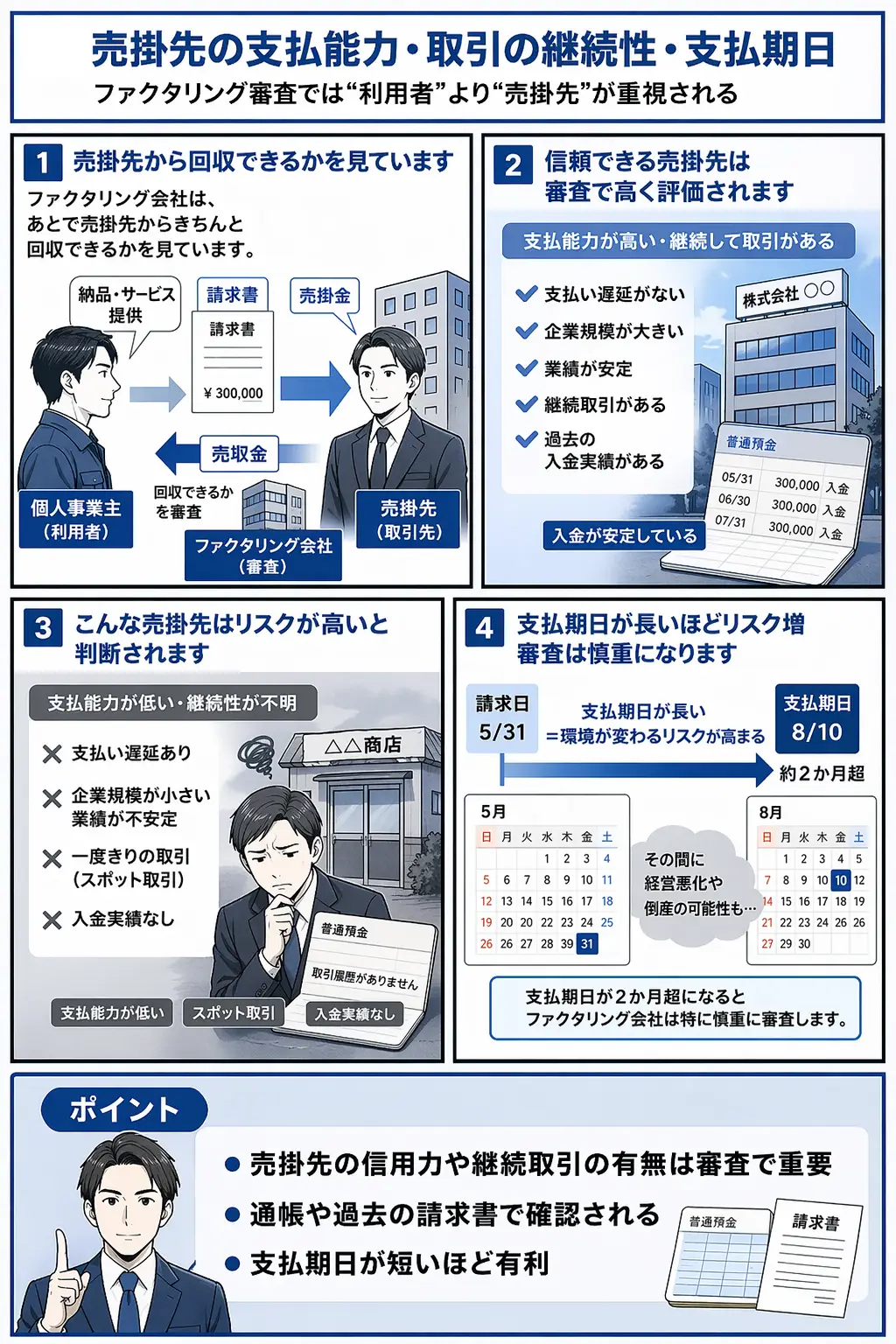

売掛先の支払能力|重要性:高

売掛先の支払能力とは、支払期日に売掛先がファクタリング利用者(3社間ファクタリングの場合は、ファクタリング会社)にお金を払うことができる能力です。

金融業界では、「売掛先の信用力」とも呼ばれます。

売掛先の支払能力を審査する理由は、ファクタリング会社は「ファクタリング利用者から売却された売掛金」が回収できるかを見極める必要があるからです。

売掛先の支払能力は、次の項目で評価されます。

| 売掛先の… | 審査基準:売掛先の支払能力 |

|---|---|

| 支払実績 | 通帳で請求書の支払期日通りに入金されていると、支払能力が高いと評価される。 逆に、支払遅延があると、支払能力が低いと評価される。 なお、支払実績は「通帳・入出金明細」の審査資料で確認される。 |

| 企業規模 | 企業規模がないと、売掛先の支払能力が低いと評価される。 審査では、資本金・従業員数・売上高・拠点数などで評価。 これらの数値が高いほど、規模(稼ぐ力)があるとされる。 |

| 業績 | 業績が低いと、売掛先の支払能力が低いと評価される。 審査では、売上・粗利・営業利益で評価。 これらの数値が高いほど、支払原資となる利益を稼ぐ能力があるとされる。 |

| 上場・非上場 | 上場していると、以下の点で審査上有利に働き、支払能力が評価されやすい。 規制当局などから厳しく監督されるため、企業経営の信ぴょう性が高い。 情報公開義務があるため、正確に支払能力を評価できる。 上場企業は通常、非上場企業よりも規模が大きいことが多い。 上場企業は一般的に、安定した収益を上げていることが多い。 |

上記のような評価項目の情報は、主に与信調査会社(帝国データバンク・日経テレコン・東京商工リサーチなど)が提供しているデータから確認されます。

売掛先との取引の継続性|重要性:高

売掛先との取引の継続性とは、「常に取引がある良好な顧客」であることです。

いわば、スポット(一度きり)の取引ではなく、「継続して発注を貰える得意先がいる」ことを指します。

ファクタリング会社が「売掛金との取引の継続性」を確認するのは、取引実績が無い売掛先の「信用リスク(支払能力)」や「売掛金の実在性(額面価値が実在するか)」を評価することが難しいからです。

この売掛先との取引の継続性は「通帳」「過去の請求書」などで、以下のように審査されます。

| 売掛先の… | 審査基準:売掛先との取引の継続性 |

|---|---|

| 入金実績 | 入金実績があると「売掛先との取引の継続性」を評価され、審査通過率が高まる。 なぜなら、売掛先から「将来も滞りなく入金される可能性が高い」と判断されるため。 一方、入金実績がない売掛先だと、審査通過率が著しく低くなる。 このため、ファクタリング会社は通帳の入金実績を確認することで、過去の取引実績を審査する。 |

| 過去の請求書 | 請求書通りに入金されていると、「売掛先との取引の継続性」が評価され、審査通過率が高くなる。 これは、過去の請求書と入金実績を照合することで、継続した取引があることが確認できるため。 一方、請求・入金実績がない売掛先だと「スポット取引」と判断され、審査通過率が低くなる。 |

このように、ファクタリング会社は「入金実績」と「過去の請求書」を確認することで、売掛先との取引の継続性を審査します。

売掛金の支払期日|重要性:高

売掛金の支払期日が短いほど早くお金が回収できますが、逆に支払期日が長くなるほど入金が遅くなります。

ファクタリング会社は支払期日が長くなるほど、審査を厳しくする傾向にあります。

なぜなら、支払期日が長いほど代金回収までの「環境変化」や「想定外のトラブル発生」の機会が増え、売掛金の代金回収リスクが高まるからです。

このため、ファクタリングの審査では「売掛金の支払期日」が重要視されます。

一般的に、支払期日が2ヶ月を超えると審査が厳しくなる傾向があります。

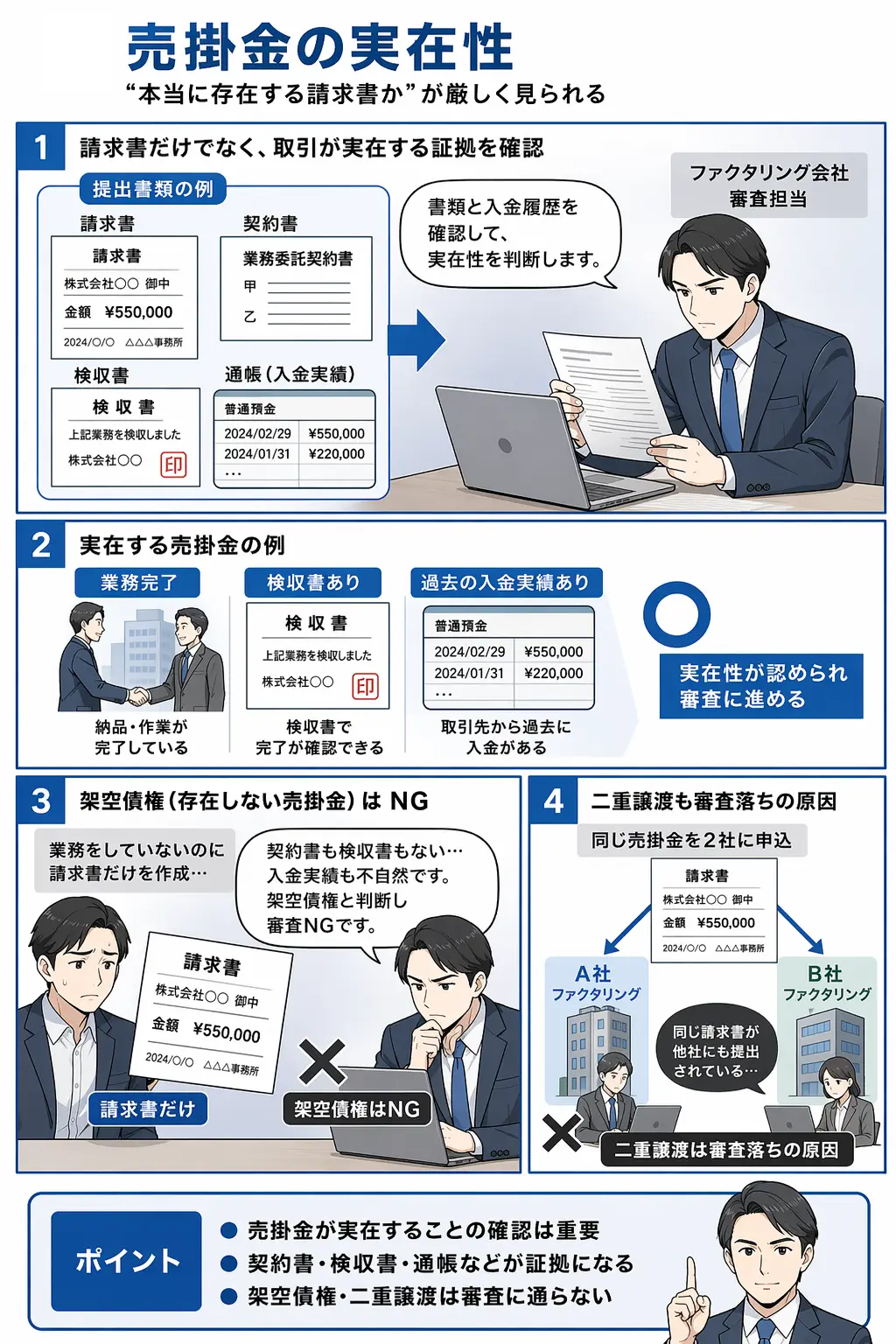

売掛金の実在性|重要性:高

売掛金の実在性とは、売掛金が「取引に基づき実際に存在する」ことです。

そもそも売掛金は目に見えない債権であり、その存在を目視で確認できません。

例えば悪質なファクタリング利用者は、請求書を偽造して詐欺目的でファクタリングの申請を行うケースも有り得ます。

そのため、ファクタリングの審査では売掛金が本当に存在するのか、厳しく審査されます。

具体的な審査の視点は、次の通りです。

| 売掛金は… | 審査基準:売掛金の実在性 |

|---|---|

| 業務が完了した売掛金か | 請求書に係る業務が完了しているかを「検収書・契約書」などの資料を確認されます。 また、「通帳の入金実績」からも売掛先の実在性が判断されます。 これらの資料に不足があると、業務が完了しておらず「売掛金の実在性がない」と判断され、審査通過率が低下します。 このように、ファクタリング会社は「架空債権」であるか否かを慎重に審査します。 例えば、請求書だけを発行して業務を一切行っていない場合、それは「架空債権」となります。 |

| 複数のファクタリング会社に申込されているか | 審査の質問項目で「他のファクタリング会社への申込状況」は必ず訊かれます。 なぜなら、既に他社でファクタリングされた売掛金が二重譲渡されていないかを審査するためです。 仮に、既にファクタリングした売掛金を別のファクタリング会社に申込すると、それは「二重譲渡」となり、審査通過率が著しく低下します。 |

以上のとおり、ファクタリング会社が二重譲渡・架空債権とみれば、「売掛金の実在性はない」と判断されます。

売掛金の譲渡可能性|重要性:高

売掛金の譲渡可能性とは、「ファクタリングの対象となった売掛金が、本当にファクタリング(譲渡)できるものなのか」をいいます。

具体的には、次のような視点で「売掛金の譲渡可能性」が判断されます。

| 売掛金は… | 審査基準:売掛金の譲渡可能性 |

|---|---|

| 担保設定されているか | 売掛金に担保が設定されていると、ファクタリング(譲渡)できない。 なぜなら、担保権が実行された時に、ファクタリング会社が代金を回収できなくなるため。 |

| 営業債権であるか | 営業債権でないと、ファクタリング(譲渡)は原則できない。 なぜなら、仮に営業外債権(固定資産の売却など)の場合、「継続的な取引・入金」を通帳から確認できず、ファクタリング代金の回収可能性を審査できないため。 |

| 不良債権か | 不良債権だと、ファクタリングはできない。 売掛先が倒産・廃業していると、ファクタリング代金は当然回収できないので、売掛金は無価値だと審査される。 |

| 譲渡制限がある | 譲渡制限が付いている売掛金は、ファクタリングの審査通過率が下がる。 確かに、民法の改正で譲渡制限が付いている売掛金もファクタリング(譲渡)可能になった。 しかし、代金の回収トラブルを回避するためにファクタリング会社は敬遠することが多い。 したがって、譲渡制限などの特約が付いている売掛金は、譲渡可能性が低いと審査される。 |

上記のとおり、売掛金の譲渡可能性を調査することで、ファクタリング会社は売掛金が本当に譲渡できるものなのかを確認します。

ファクタリング利用者が反社会的勢力でないか|重要性:高

ファクタリングを利用する際には、反社会的勢力でないことが絶対条件です。

そのため、次のように「ファクタリング利用者が反社会的勢力ではない」ことを確認する審査が行われます。

| 利用者は… | 審査基準:反社会的勢力でないか |

|---|---|

| 事業実績があるか | 以下の理由により、入出金履歴で事業実績を審査するため、通帳の提出を必ず求められる。 実態が詐欺をするためのペーパーカンパニーでないかの確認。 会社は誰でも作れるので、実際に稼働している会社であるかの確認。 |

| 信用調査機関への照会 | 信用調査機関の反社チェックツール(日本信用情報サービス・SPネットワークなど)により、役員・事業主の名前を調べられ、犯罪履歴・風評などの情報を確認される。 |

| 税金や社会保険の納付実績があるか | まともな会社・事業主であれば、通常、税金・社会保険の支払いが行われている。 |

| 銀行口座の有無 | まともな会社・事業者であれば、必ず銀行口座を持っている。 |

| 会社のHPがあるか | 詐欺をするためのペーパーカンパニーではないか、以下を閲覧して事業実態の確認がされる。 住所・連絡先の裏付け 事業内容が明確であるか(何をしている会社か明瞭) |

上記のとおり審査されるため、特に身分証明書・通帳の提出は必ず求められます。

ファクタリング利用者の信用力|重要性:低

ファクタリング利用者の信用力とは、ファクタリング利用者自身の支払能力(財務状況が健全)をいいます。

イメージとしては、格付機関の格付けです。

(参考:企業年金連合会「格付機関」)

具体的には、次のような観点からファクタリング利用者の信用力が測られます。

| 利用者の… | 審査基準:利用者の信用力 |

|---|---|

| 財務状況 | 次のような点から、財務状況を審査されます。 業績(事業収入):高いほど財務状態が良く、審査通過率が上がる。 借入などの負債状況:少ないほど財務状態が良く、審査通過率が上がる。 自己資本比率:高いほど財務状態が良く、審査通過率が上がる。 |

| 代表者の与信 | 中には消費者金融替わりにファクタリングを利用する事業者が存在します。 ファクタリングは利用者が二次的責任(遡及義務)を負わず、全てのリスクをファクタリング会社が負うため、事前に代表者の与信を審査します。 具体的には、代表者の与信(ローン、クレジットカード、持ち家・賃貸、家族構成など)状況を確認します。 |

| 税金・社会保険の未納がないか | 税金・社会保険の滞納状況は必ず質問されます。 なぜなら、税金・社会保険の滞納があると、売掛金が国に差し押さえられ、ファクタリング会社が代金を回収できなくなるからです。 このため、滞納があると審査通過率が下がります。 |

| 創業年数 | 一般的に老舗の方が信用力が高く、設立したばかりの会社は売上が少なく信用が低いです。 このため、創業から3ヶ月以内だと信用はゼロに等しく、ファクタリングの審査は非常に厳しくなります。 ただし、手数料は高めですが、創業したばかりでも審査通過率が高いファクタリング会社もあります。 |

| 会社規模(事業規模) | 会社規模(従業員数・資本金の額・売上高など)が大きいほど、財務が安定して支払能力があるため、審査通過率が高い。 このため、審査では会社規模にかかる質問をされたり、会社規模の裏付けとなる資料の提出を求められることがあります。 |

| 上場・非上場区分 | 上場していると、証券証券取引所などの上場審査を通過しているため、次のような点で信用力が高い。 情報公開義務があるため、透明性が高く審査の正確性が上がる。 上場企業は通常、非上場企業よりも事業が安定している。 上場企業は一般的に、安定した収益を上げている。 そのため、上場企業はファクタリングの審査に有利な傾向があります。 |

ファクタリングは売掛先の信用力が重視されるため、ファクタリング利用者の信用力(支払能力)は相対的に重視されません。

なぜなら、融資や手形割引と異なり、売掛先が支払不能になった場合に遡及義務(≒二次的な支払義務)を負わないためです。

ただし、ファクタリングは2社間ファクタリングが基本になるため、ファクタリング会社に直接返金を行うファクタリング利用者の信用力がある程、その分審査には通過しやすくなります。

ファクタリング利用者がファクタリングを行う目的|重要性:低

ファクタリング会社はファクタリング利用者の「返済能力」「詐欺の可能性」「ファクタリング契約を守ってくれそうか」を評価するために、ファクタリング申請の目的を審査します。

具体的には、下記のとおりです。

| 利用者の… | 審査基準:ファクタリング申請の目的 |

|---|---|

| 資金使途 | 運転資金・設備投資・納税資金…など、資金の利用目的を審査。 ファクタリングが事業に関連する目的でない(目的が不自然)と、架空債権などの詐欺を疑われ審査に落ちるケースが増える。 |

| ファクタリング利用の合理性 | なぜ、他の資金調達手段(融資・手形割引・クラウドファンディングなど)ではなく、ファクタリングなのかが審査される。 例えば、「 急ぎの資金が必要」「他の手段は駄目だった」などの明確な理由がないと、審査通過率が下がる傾向にあります。 |

| 申請金額の妥当性 | 年商(月商)に対してファクタリング申請額が多額だと、「架空債権」を疑われ審査通過率が低下します。 例えば「月商の3倍の申請額」だと、「本当にファクタリング代金が返金されるのか」「申請は適切なのか」を疑問視されます。 |

ファクタリングは「売掛金」の信用度が重視されますが、上記のように「ファクタリング利用者」に対する審査も実施されます。

ファクタリング会社のオペレーターから質問される可能性も高いため、ファクタリング申込前に予め「ファクタリングの利用目的」を整理しておくことをオススメします。

ファクタリング利用者の事業実績|重要性:低

ファクタリング利用者の事業実績は、次のような点から審査されます。

| 利用者の… | 審査基準:利用者の事業実績 |

|---|---|

| 入金実績があるか | 事業実績を審査するために、通帳で入金実績を確認されます。 入金実績では、安定した売上が発生し、売掛金の回収が滞りなく行われているか(継続した入金があるか)を審査します。 審査の結果、継続した入金があると「事業実績がある」と評価されます。 |

| 事業が継続しているか | ファクタリング会社は、詐欺・反社チェックの観点から、事業者の事業継続性を確認します。 なぜなら、長く事業を営んでいれば、事業実績があると信用できるからです。 そのため、直近3ヶ月以内の営業取引実績が少ないと、審査で事業実績の評価が低くなり、審査通過率が下がる傾向があります。 |

ファクタリング申請の直近3ヶ月以内の事業実績が全く無いと、基本的にファクタリングの審査は通過しません。(または高額な手数料を要求される)

これは、個人が事業主を騙って消費者金融代わりにファクタリングを利用してしまうことが稀にあるからです。

したがって、ファクタリングした売掛先の信用が低い場合、ファクタリング利用者側の実績が審査で重視されてしまいます。

よって、ファクタリングする売掛金は信用力が高い取引先のものを選定するのがオススメです。

ファクタリング利用者の将来計画|重要性:低

ファクタリング利用者の将来計画とは、会社が今後どのように活動をして利益を上げていくかを示した計画書です。

この将来計画は、「どのようにお金を投資して、投資した以上のお金をいつまでに回収するか」を見るのに重要な書類となります。

将来計画を見ることで、お金を出す側は「出したお金が回収できそうか」を判断することが可能になります。

そのため、銀行では融資の審査において将来計画が重視されます。

一方、ファクタリングにおいては、将来計画はそこまで重視されません。

なぜなら、ファクタリングは「貸付ではなく債権譲渡」であるため、ファクタリング利用者の支払能力は重視されない(売掛先の支払能力を重視する)からです。

ただし、将来計画があった方がファクタリング審査通過率をより高めることができるので、余裕があったら準備しておきましょう。

ファクタリングの審査対象は3つ

ファクタリングの審査対象は、次の3つです。

以下、それぞれ解説します。

売掛先(得意先)

売掛先(得意先)については、次の点で審査対象とされます。

| 売掛先の… | 解説 |

|---|---|

| 支払能力 | 企業規模:売上・利益・資本金が多いほど、支払能力がある。 業績:利益や営業キャッシュフローが出ているほど、支払能力がある。 支払実績:ファクタリング利用者への支払実績があるほど、支払能力がある。 |

| 取引の継続性 | 直近3ヶ月以内の入金実績:継続して取引があり、かつ入金が行われている得意先は「信用できる優良企業」として取引の継続性を評価され、審査が有利になる。 |

上記のとおり、ファクタリングをする売掛金は「売掛先の支払能力があり、継続した入金がある」売掛先の請求書を選ぶことが重要です。

売掛金

売掛金は、次の項目を審査で見られます。

| 売掛金の… | 解説 |

|---|---|

| 支払期日 | 支払期日が長くなるほど、代金回収のリスクが高まり、ファクタリング会社の代金回収リスクが増加する。 支払期日が長い:審査で不利 支払期日が短い:審査で有利 |

| 実在性 | 売掛金の実在性が無いと判断されたら、審査落ちする。 なぜなら、ファクタリング会社は「二重譲渡」「架空債権」を厳しく警戒するため。 |

| 業務が完了しているか | 請求書ファクタリングは完了済の債権である必要があるため、売上事実確認のための追加書類や、過去取引の入金実績(通帳)を厳しく審査される。 |

| 営業債権であるか | 営業債権でないと、ファクタリング不可。 なぜなら、営業外取引の場合、継続的な入金を通帳から確認できず、ファクタリング代金の回収可能性を審査できないから。 |

| 担保設定の有無 | 担保設定があると、ファクタリングはほぼ不可能。 なせなら、担保権が実行された時にファクタリング会社が代金を回収できなくなるから。 |

上記のポイントがあるため、ファクタリングを申込む「請求書」の選定は、審査上重要です。

ファクタリング利用者

ファクタリング利用者については、次の点で審査対象とされます。

| 利用者の… | 解説 |

|---|---|

| 反社会的勢力 | ファクタリング利用には、反社会的勢力でないことが絶対条件。 |

| 信用力 | ファクタリング利用者自身の支払能力(財務健全性)が高いほど、審査通過率が上がる。 |

| 事業実績 | ファクタリング申請の直近3ヶ月以内の事業実績(特に入金実績)が全く無いと、基本的にファクタリングの審査は通過できません。 |

| ファクタリング目的 | 審査で質問される可能性が高いため、ファクタリング申込前に予め目的を要整理。 (運転資金・設備投資・納税資金…など) |

| 将来計画 | 銀行では重視されるが、ファクタリングではそこまで重視されない。 しかし、将来計画が備わっていれば、より審査通過率を高めることが可能。 |

ファクタリングは売掛先の信用力が最重要とされるため、「ファクタリング利用者の信用力(支払能力)」は相対的に重視されませんが、それでも利用者の信用が良いほど審査通過率は上がります。

ファクタリングの審査に落ちる代表的な原因|特に「売掛先の支払能力」は要注意

ファクタリングの審査に落ちる代表的な原因は、次のとおりです。

- 売掛先が個人

- 売掛先からの入金実績がない

- 売掛先の支払能力がない

- 売掛金の支払期日が長い

- 売掛金に担保が設定されている

- ファクタリング利用者が創業して間もない

- ファクタリング利用者に他の取引実績がない

- ファクタリング利用者に法人税・所得税・社会保険料の未納がある

- ファクタリング利用者の利用目的が曖昧

落ちる理由は、大きく「売掛先」「ファクタリング利用者」「売掛金自体」の3つに分けられますが、特に売掛先が理由で落ちるケースが多いです。

ファクタリング審査に落ちる理由について、詳しくは次の記事内で解説しています。

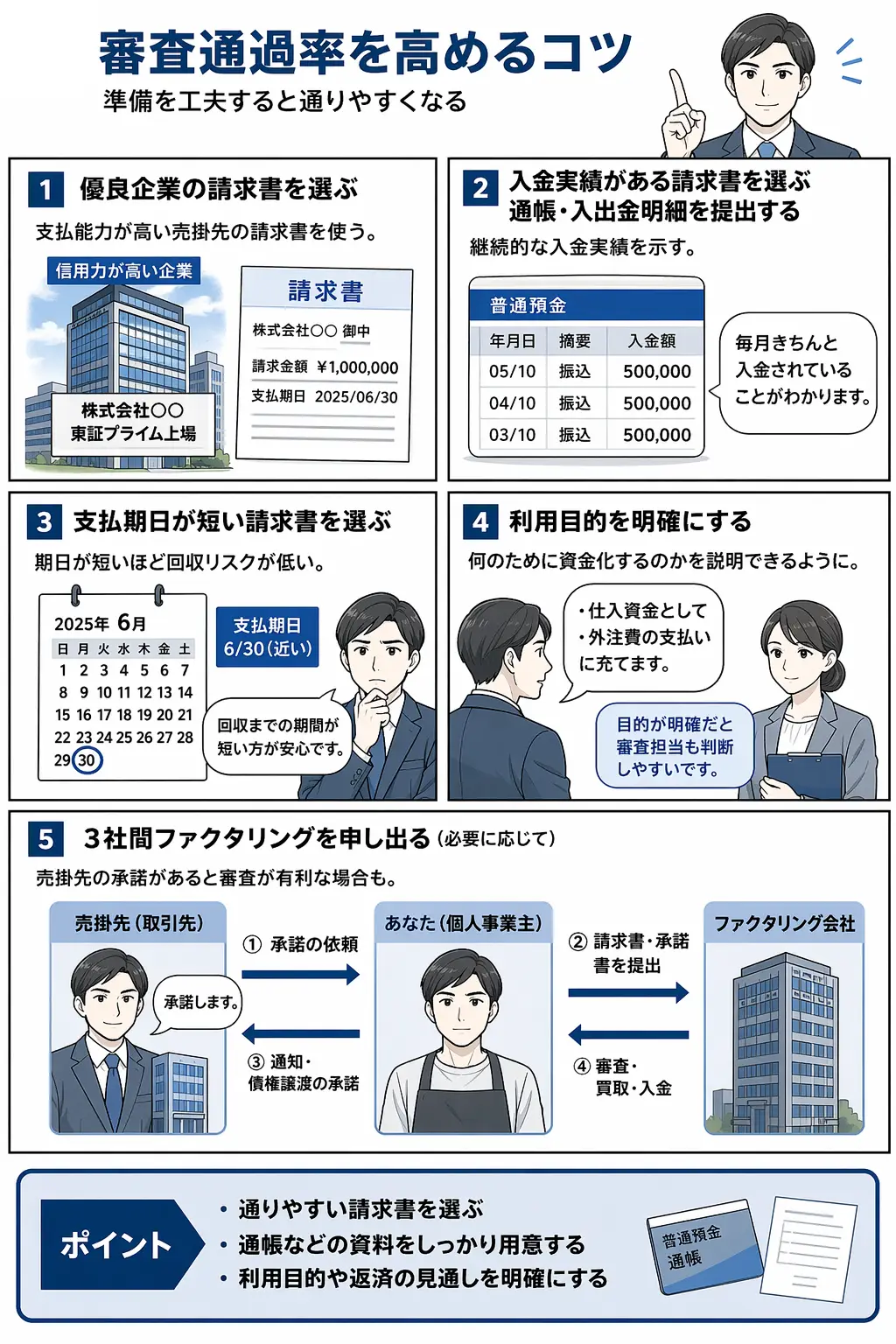

ファクタリングの審査通過率を高めるコツ

ファクタリングの審査通過率を高める方法は、次のとおりです。

- 優良企業の請求書をファクタリングする

- 入金実績がある売掛先の請求書をファクタリングする

- 支払期日が短い請求書をファクタリングする

- 利用目的と返金目途を明確にする

- 3社間ファクタリングを利用を申し出る

上記は、ハードルの低いものから順番に並べています。

ファクタリング審査に通らない場合は、審査の甘いファクタリング業者を使うのが最も手っ取り早いです。

ファクタリングの審査で必要になる書類|請求書+通帳コピーはほぼ必須!

ファクタリングの審査で必要になる書類は次のとおりです。(業者によって異なります)

| 必要書類 | 内容 |

|---|---|

| 請求書 | ファクタリングで買取してもらう請求書 |

| 通帳コピー・入出金明細 | 金融機関から発行される入出金履歴 |

| 契約書 | 売上や特約などの裏付けとなる書類 |

| 注文書(発注書) | 売掛先から受注する際に受領する書類 |

| 検収書 | 売上先から業務が完了したことを確認するための書類 |

| 見積書 | 受注を受ける前に、簡単な取引条件を示した書類 |

| 注文請書 | 注文を受けたことを証明する書類 |

| 経理関係書類 | |

| 決算書 | 事業年度(1年間)の「貸借対照表(B/S)」「損益計算書(P/L)」 |

| 試算表 | 締めた時点での経理数値(B/S,P/Lなど)の集計表 |

| 納税証明書 | 税金の未払がないことを証明する書類 |

| 身分証明書 | 運転免許証やマイナンバーカードなど |

| 会社の登記簿謄本 | 会社の基本情報が記載されている書類 |

| 住民票 | 個人の基本情報が記載されている書類 |

| 印鑑証明書 | 実印が公的に登録されていることを証明する書類 |

上記のうち、請求書+通帳コピー(入出金明細)はどのファクタリング業者でもほぼ必須です。

その他、ファクタリングの審査に必要な書類のうちご自身で作成すべき書類については、以下の記事でテンプレートをダウンロードできるようにしておきました。

審査が通りやすいファクタリング会社の3つの特徴

審査が通りやすいファクタリング会社の特徴は、次のとおりです。

| 特徴 | 内容 |

|---|---|

| 少額からの買取に対応している | 少額の取引では大口取引ほど厳格な審査基準を設ける必要がない(≒労力を費やせない)ため、比較的審査が通りやすいです。 また、少額の取引は申込数も多く、一つの大口取引に比べてリスクが分散されるため、ファクタリング会社としても審査を通しやすいと考えられます。 |

| 知名度が高く、利用者数が多い | ファクタリング会社の知名度が高く、利用者数が多いと審査が通りやすいです。 なぜなら、ファクタリング会社としても申込母数が多く、様々な顧客(法人個人、業種、金額の大小など)がいるのでリスク分散が可能だからです。 このため、ファクタリング会社としてもリスクを取ることが可能になり、審査通過率を上げることができます。 |

| 審査通過率を公開している | 審査通過率を公開している会社は、審査基準が高い傾向にあります。 なぜなら、審査通過率をウリとしており、柔軟な審査基準を設けることで多くの利用者が審査を通過できるように設計されているため、審査通過率が自然に高くなるからです。 |

ただし、売掛金の信用力がイマイチにもかかわらず、審査が通りやすいファクタリング会社は手数料も高くなる傾向があります。

【注意】審査なしのファクタリング会社は絶対に選んではいけない。

審査なしのファクタリング会社は絶対に選んではいけません。

なぜなら、審査をしないファクタリング会社は、違法業者(闇金)である可能性が非常に高いからです。

人は理由なくお金を他人に渡しません。

そのため、「審査なし」の裏の理由(ぼったくり、詐欺…など)を深く考え、審査がないファクタリング会社は存在し得ないと肝に銘じることをオススメします。

ファクタリングの審査基準に関するよくある疑問・回答

ファクタリングの審査基準に関する、よくある疑問・回答をまとめました。

- 独自審査で評判のファクタリング会社は審査が緩いですか?

-

ファクタリングは融資と異なり、ファクタリング独自審査の基準(売掛先の信用が大事で、利用者の信用を重視しない)があります。

このファクタリング業界ではファクタリング会社ごとに特色があり、それぞれ特徴がある審査(独自審査)で審査が緩いファクタリング会社もあります。

- 100パーセント審査に通るファクタリングはありますか?

-

100%審査に通るファクタリングは絶対にありません。

仮に100%審査が通過するファクタリング会社がある場合、違法業者である可能性が高いです。

ただし、審査通過率が高い(98%)ファクタリング会社は2社あります。

QuQuMo 審査通過率98%|必要書類2点のみ ビートレーディング 審査通過率98%|個人間取引OK - 提出書類が少なめの審査が緩い個人事業主向けファクタリング会社はありますか?

-

提出書類が少なく、審査が緩い個人事業主向けのファクタリング会社はあります。

確かに、個人事業主は登記簿がなく債権譲渡登記ができないため、法人より審査が厳しい傾向にあります。

ただし、中には個人事業主向けのファクタリング会社があり、「提出書類の少なさ」や「審査通過率の高さ」を売りにしているファクタリング会社もあります。

- 個人で通帳なしでファクタリングはできますか?

-

個人で通帳なしの場合、通常、ファクタリングはできません。

なぜなら、ファクタリングで通帳は必須書類だからです。

なお、ファクタリング会社は「守秘義務」や「個人情報保護法」を守らなければいけないため、情報が金融機関に情報が流れて個人の信用情報が傷つくことはありません。

したがって、通帳は必ずファクタリング会社へ提出しましょう。

- 個人事業主は請求書のみでファクタリング可能ですか?

-

請求書のみでファクタリングができるファクタリング会社はありません。

少なくとも「請求書」「通帳」の2点は、どこのファクタリング会社でも必ず提出を求められます。

ただし、「請求書」「通帳」の2点のみでファクタリングが可能なファクタリング会社はあります。

- 審査が誰でも通るファクタリング会社はありますか?

-

審査が誰でも通るファクタリング会社はありません。

仮に、審査が誰でも通るファクタリング会社が存在する場合、それは違法業者である可能性が極めて高いです。

絶対に利用しないようにしましょう。

この記事を書いた人

1986年生まれ(40歳)

公認会計士・税理士

2014年 EY新日本監査法人 入社

2018年 東京共同会計事務所 入社

2019年 藤沼会計事務所 開業

2020年 アカウントエージェント株式会社 代表

経営・資金繰りの専門家です。

個人事業主・フリーランスの経営支援、および資金調達支援事業を行っています。

1988年生まれ

公認会計士・税理士

2014年 EY新日本監査法人 入社

2021年 ニューラルグループ株式会社 入社

2024年 太田昌明公認会計士事務所 開業

2024年 ARMS会計株式会社 代表取締役

上場会社で経理部長として決算財務全般・資金調達を行っていました。

現在は経理支援会社を運営しています。

コメント