公認会計士・税理士の藤沼です。

今回はM&Aに興味がある会計士の方向けに、「PMI」について解説します。

PMI(Post Merger Integration)とは、M&A後の統合プロセスをいいます。(参照:野村総研)

シナジー効果を期待して実行されるM&Aですが、買収したら終わりではなく、経営戦略やブランド、業務システムを統合したりなど、2つの組織をうまく調整する必要が出てきます。

このような一連の統合プロセスを総称して、PMIと呼びます。

やや小難しい用語が続きましたが、本記事では業界未経験者の方向けに、平易・シンプルに解説します。

1986年生まれ(40歳)

公認会計士(登録番号:37095)

税理士(登録番号:143265)

2014年 EY新日本有限責任監査法人 入社

2018年 東京共同会計事務所 入社

2019年 藤沼会計事務所 独立開業

2020年 アカウントエージェント株式会社 代表取締役

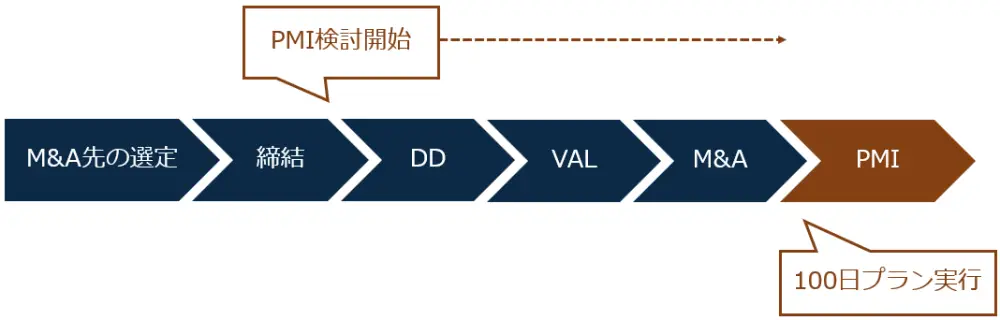

M&A全体の流れと、PMIの位置づけ

大まかに、M&Aは上記のような流れで進みます。

クライアントはまずM&A先を選定し、FASなどのコンサルティング会社に調査を依頼します。

各種デューデリジェンスにより対象会社のリスクを識別し、その後バリュエーションによる価値評価、そして問題がなければM&A(クロージング)を行います。

統合作業となるPMIは、当然M&A後に行われます。

しかし、PMIの作業は統合直後からスタートすることから、事前に準備をしておかなければなりません。

この作業が早ければ早いほど、組織内で生じる様々なコンフリクトが解消し、業務効率の改善・シナジーの発現が早まるのです。

なお、実行するPMI手法は様々ですが、たとえば「100日プラン」というものがあります。

① 100日プランとは?

100日プランとは、M&A後100日間に渡って遂行される事業計画をいいます。

クライアント企業としては、PMIに延々と時間を割くわけにはいかず、短い期間・少ないコストで統合作業を終わらせたいものです。

そこでM&A後100日間の計画を策定し、それに基づき業務を遂行させることでコンサルティング会社との契約を終える、という流れになるのが一般的です。(もちろん、場合によっては更に長期間関与するケースもあります)

なお、100日プランの実行はM&A直後からスタートしますので、100日プランの作成はデューデリジェンス開始時からM&A実行までの間に行います。

DDを進めリスクを識別しながら、「M&A後にそれらのリスクをどう解消するか」といった視点も必要になるため、DD開始と同時にPMIの準備を始めるのが一般的です。

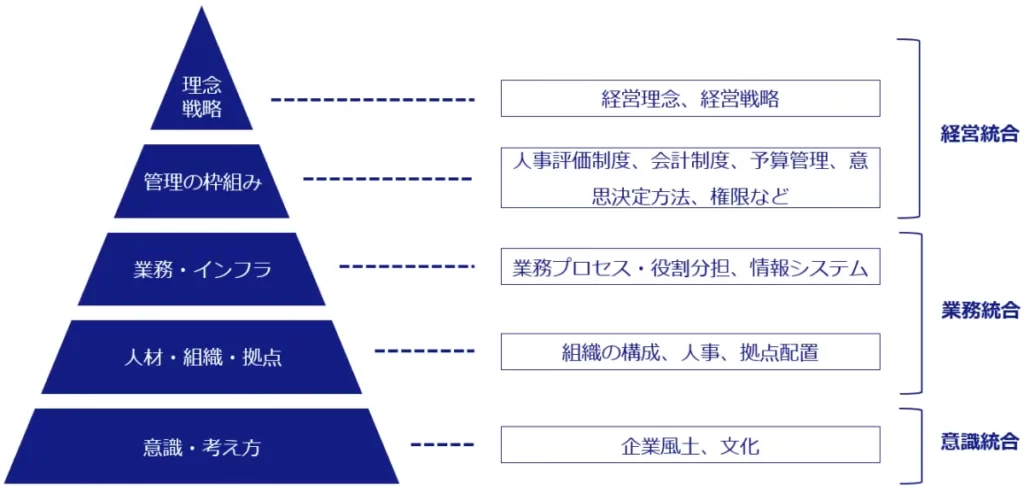

② 何をどのように統合するのか?

すこし具体的な話になります。

PMIでは会社を5つの階層に分解し、各階層の要素をそれぞれ統合していきます。(上記画像をご参照ください)

また、コンサルタントの視点では統合作業を3種類に区分します。

- 上位階層の統合 : 経営統合

- 中位階層の統合 : 業務統合

- 下位階層の統合 : 意識統合

それぞれ解説します。

経営統合

上位階層である「経営統合」では、2つの組織経営層同士の擦り合わせ・調整が必要になります。

コンサルタントには、シナジーを最大化するための戦略はどちらが優位であるか、といったハイレベルな提案能力が求められます。

業務統合

中位階層である「業務統合」では、具体的な業務処理の理解とその提案が必要です。

コストパフォーマンスを重視する場合にはどちらの制度設計を残すべきか、また新たなシステムを導入するのであれば何を重視するのか、といった業務レベルでの提案が求められます。

意識統合

最後に、下位階層である「意識統合」では、経営者への説明能力・説得力が求められます。

M&A当事者である会社の従業員たちは、M&Aに懐疑的であったり、否定的であったりします。

全従業員の意識を一致させるためにも、M&Aの必要性や重要性について、まずは経営層に正しく理解させる必要があるです。

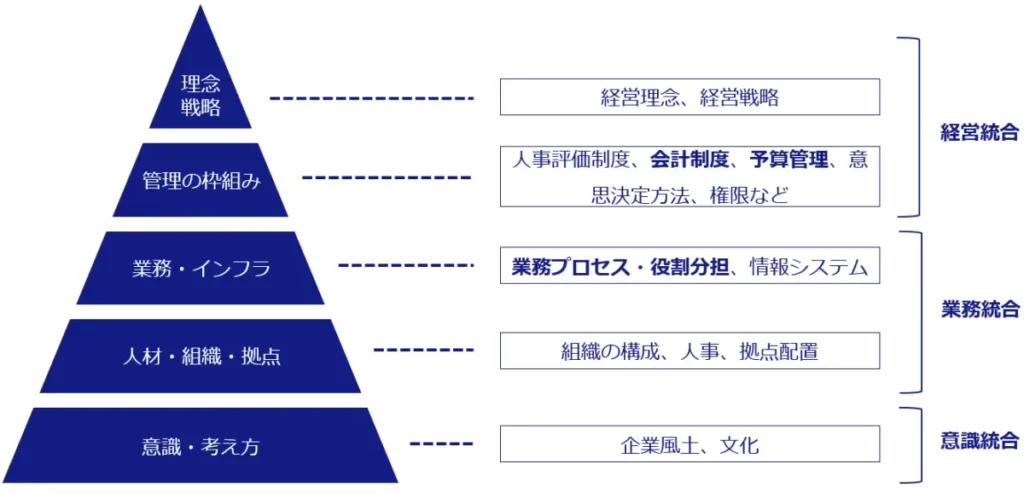

PMIに求められる会計士の役割

私たち会計士がM&Aコンサルティングに携わる場合、「財務DD」または「バリュエーション」に携わるのが一般的です。

なぜなら、財務DDは監査経験をそのまま活かすことができ、バリュエーションは受験生時代の知識をそのまま活かすことができるからです。

一方 PMIでは、組織の経営理念や戦略から企業風土など、非常に幅広い統合作業が求められます。(上記の画像をご参照ください)

このうち、会計士に最もなじみ深いのは、会計制度や予算管理制度、業務プロセス(内部統制)や会計システムの統合作業です。(上記画像の太字部分)

では、これらの業務だけが会計士に求められるのかというと、そうではありません。

なぜなら、各階層・統合の対象は密接に結びついており、切り離して考えることが難しいからです。

そのため、会計士がPMIに関与する場合であっても、全体を見ながら統合作業を進める能力が求められます。

PMIに携わることで、会計・監査以外の分野に数多く触れるため、ゼネラリストとして大きく成長することができるでしょう。

しかしその反面、自己研鑽は必須となりますから、多少のタフさも要求されます。

監査法人出身の会計士は、DDやバリュエーションから入るのが一般的

FAS系の会社が会計士を採用する場合、ほとんどの会社が「財務DD」「バリュエーション」のスタッフとして採用します。

理由は2つあります。

- 会計士と親和性が高い

- そもそもPMIは案件数が少ない

前述のとおり、財務DD+バリュエーションは会計士との親和性が高く、即戦力として期待できます。

しかしそれよりも、そもそもPMIの案件自体が少ないのです。

クライアント企業によっては、DD+バリュエーションを外部コンサルに委託し、PMIは自社で行うというケースが多く、PMIはどちらかというと付随的な契約のイメージです。

そのため、FAS未経験の会計士の方は、まずはDDやバリュエーションのできるFASを探されると良いでしょう。

財務DDやバリュエーションができるFAS会社は非常に多く、30代までであれば(監査経験があれば)ほとんどのFASから内定が出ますから、厳選することができます。

また余談ですが、私もFASを4社受けて4社全てから内定が出ました。

PMIの経験が活用できるシチュエーション・キャリア

PMIでの経験は、次のような転職先で活用されます。

- ワンストップ型のFASコンサルティング会社

- ベンチャーCFO

- 上場会社の経理(M&A部門)

- PEファンド

PMIはあくまで「FAS」に分類されますが、DDやVALよりも経営層に近く、ファイナンスよりも経営寄りのキャリアになります。

なお、PMIのアドバイザリーを専門に提供するようなコンサル会社もありますが、そのような会社は(転職先としては)あまりオススメしません。

なぜなら、会計士としての専門性をアピールできるシチュエーションが少なく、会計士であることのメリットがあまり活かされないからです。

それよりも、上記のようなPMIに付随的に関与できる転職先をオススメします。

コメント